国内内镜(含软硬镜)市场方兴未艾

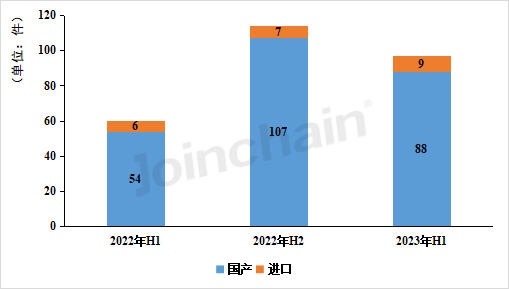

从国内2022-2023年H1医用内窥镜产品注册情况看,2023年H1国产产品首次注册产品量达88件,较2022年H1增长62.96%。在2022-2023年H1中,2023年H1进口产品首次注册产品数量最高,为9件。

图1 2022-2023年H1医用内窥镜国产和进口产品首次注册产品数量变化

根据奥林巴斯(OLYMPUS)2022财报显示,销售额同比增长18%,在中国市场的营收约为50亿元,并在财报中表示看好中国市场增长潜力。近年来在资本和政策的双向加持下,国产医用内窥镜技术创新也不断取得突破,各个细分赛道头部

企业显现。从业绩表现上看,在企业公布的2022年财报数据中,国内四家上市内窥镜企业内窥镜业务营收之和达15.27亿元,同比增长37.82%。

表1 国内上市内窥镜厂商2022年内窥镜业务营收表现

主要软性内镜企业在中国市场的最新中标数据

主要软性内镜企业在中国市场的最新中标数据

内窥镜分为硬式内窥镜和软式内窥镜两大类型,随着消化道早癌筛查的普及和内窥镜新术式的开展,以及分级诊疗、医疗新基建、加强基层

医院服务能力等政策的不断出台,国内软镜市场一直保持着较高增速。

表2 2023年H1国内软镜及细分领域公立医院中标占比(TOP10)

从2023年H1国内软镜公立市场来看,公立医院中标占比超过6%的有4个内镜品牌,分别是奥林巴斯,富士医疗,澳华内镜和开立医疗。

2023年H1奥林巴斯共中标138,921万元,占比率达到42.85%占据中标榜第一;紧随其后的是富士医疗以67,961万元占比20.96%;排名第三的是国产品牌澳华内镜以22,650万元占比6.99%;第四,五分位别是开立医疗和豪雅,以21,564万元占比6.65%及15,200万元占比4.69%。