头孢类药物是全身用抗细菌药中最畅销的小类,2018年国采启动后整体规模开始呈现下滑态势,2019年以后叠加疫情影响销售额跌跌不休。 数据显示,2022年中国公立医疗机构终端头孢类市场规模跌破500亿元,超10亿品种仅剩14个,80亿领军品种也纳入了国采,市场风云突变。今年以来有16个新品获批上市,扬子江、科伦、北京锐业制药拿下首仿。

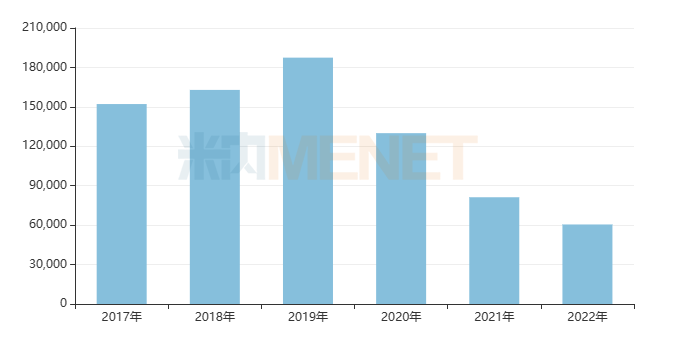

01、市场规模跌破500亿 再有4个超10亿品种陨落 数据显示,在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,头孢类市场规模在2017年达到峰值794.9亿元,随后开始逐年下滑,2022年创出新低464.5亿元。 图1:近几年头孢类TOP20品种门槛情况(单位:万元)

从TOP20品种门槛来看,2017-2020年均在10亿元以上,2021年超10亿品种仅有18个,而到了2022年仅剩14个。 表1:2022年销售额超10亿元的头孢类品种

2022年销售额超10亿的14个头孢类品种仅两个排名没有发生变化,“九升三跌”市场洗牌严重。 头孢哌酮舒巴坦在2019年登上了TOP1品种宝座,2022年销售额涨至80亿元,主要剂型为注射剂,目前辉瑞以超过80%的份额领军市场。注射用头孢哌酮钠舒巴坦钠纳入了第八批国采(2023年4月),齐鲁、科伦、成都倍特等10家国内药企中标,待今年落地执行后原研药企的市场份额或将被大幅削减,期待新龙头的出现。 第五批国采(2021年6月)涉及的头孢他啶、头孢曲松、头孢唑林在2022年的降幅均超过50%,排名也下滑了5-8个位次。其中头孢曲松的领军

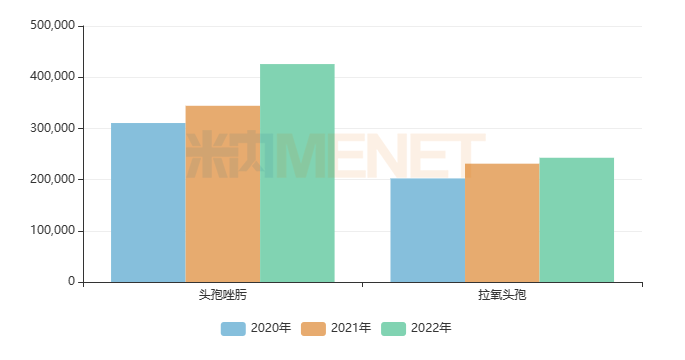

企业为罗氏,2020年的市场份额超过41%,2022年国采落地执行后市场份额仅剩32%左右,中标的国内药企正加速抢食市场。 头孢噻肟舒巴坦、头孢哌酮他唑巴坦、头孢替安、头孢孟多4大品种在2022年跌破10亿元,降幅在30%-40%之间,目前4大品种暂未有相关产品纳入国采目录。 图2:头孢唑肟和拉氧头孢近三年的销售情况(单位:万元)

同样暂未纳入国采的头孢唑肟和拉氧头孢则有明显增长,头孢唑肟的销售峰值在2017年达到49亿元以上,受疫情影响2020年跌至31亿元,随后两年恢复高速增长态势,2021-2022年增速分别为10.85%、23.67%,一跃成为2022年头孢类TOP2品种,目前暂未有相关产品通过一致性评价,该品种的销售额有望“再飞一阵子”。 拉氧头孢的销售峰值在2017年超过33亿元,受疫情影响2020年跌至20亿元,近两年恢复正增长,2022年销售额达到了24亿元,目前注射用拉氧头孢钠已有4家国内药企过评(含视同过评),未来纳入国采或是大概率事件。

02、51个产品已过评 国药集团、成都倍特领跑 数据显示,截至2023年7月21日头孢类已过评/视同过评的产品达51个,注射用头孢他啶、注射用头孢曲松钠、注射用头孢呋辛钠已有20家以上企业集团过评,战况激烈。 表2:过评企业集团数量≥10家的产品情况

目前过评企业集团在10家以上的产品除了注射用盐酸头孢替安,均已纳入国采。此外,注射用头孢哌酮钠的过评企业+原研企业也达到了≥5家,两大产品会否成为第九批国采的目标,我们静待官宣。 表3:已过评头孢类产品数量≥10个的集团情况

注:同一集团多个子公司同一产品过评则合并统计 前八批国采已纳入26个头孢类产品,中标的企业集团超过50家。从目前情况来看,已过评产品数量及国采中标产品数量均由国药集团和成都倍特药业并列领先。

03、16个新品火速登场 扬子江、科伦、锐业抢下首仿 今年以来已有16个头孢类新品获批上市(按产品名+企业统计),扬子江药业的头孢克洛缓释片(Ⅱ)(不含原研地产化)、北京锐业制药的注射用头孢西丁钠/氯化钠注射液、科伦药业的注射用头孢西丁钠/葡萄糖注射液为国内首仿。 表4:2023年至今获批上市的头孢类产品情况

头孢克洛缓释片(Ⅱ)早前仅有苏州西克罗制药的原研地产化产品获批上市,扬子江药业集团最早在2011年初次提交6类仿制上市申请未正式获批,2020年提交4类仿制上市申请,最终在2023年3月获批,目前暂无其他国内药企的仿制上市申请在审评审批中。原研地产化的头孢克洛缓释片(Ⅱ)2022年在中国公立医疗机构终端的销售额超过了3亿元,主要销售渠道是城市公立

医院,占比超过95%。 今年以来有5个头孢类粉液双室袋制剂(按产品名+企业统计)获批上市,该类产品的发展趋势愈发向好,其中北京锐业制药的注射用头孢西丁钠/氯化钠注射液和科伦药业的注射用头孢西丁钠/葡萄糖注射液为国内首仿。 表5:北京锐业制药和科伦药业的头孢类粉液双室袋产品情况

从目前的情况来看,两家国内药企针对头孢类粉液双室袋产品展开猛烈攻势,北京锐业制药已获批的头孢类粉液双室袋产品有7款,而科伦药业有4款。 1类新药方面,2021年湘北威尔曼制药的注射用头孢哌酮钠他唑巴坦钠(6:1)1.5类新药上市申请获批后,近两年再无头孢类1类新药申报上市或临床,也无报产在审的1类新药。 表6:2018年至今报产在审且暂未有国产仿制药获批的产品

2018年至今头孢类有超过90个受理号提交仿制上市申请并在审评审批中,其中注射用氟氧头孢钠、注射用头孢哌酮钠舒巴坦钠/氯化钠注射液、注射用头孢他啶阿维巴坦钠/氯化钠注射液暂无国产仿制药获批。 全新的头孢类药物研发难度较大,通过剂型创新谋求新出路逐渐成为药企的最优选择。随着国采不断挤压利润空间,为新药、首仿药的入局腾飞创造出新机遇,头孢类药物市场将焕发新活力。

资料来源:米内网数据库 注:米内网《中国公立医疗机构

药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。统计截至7月21日,如有疏漏,欢迎指正。