近日,科伦药业喜讯连连:大涨70%造影剂国产第3家获批、子公司科伦博泰正式登陆港交所……今年以来,科伦药业有28个品种过评/视同过评(19个为新分类报产品种),领跑国内其他企业,过评品种数扩容至115个(42个为首家过评);在研方面,目前有36款新药(22款1类新药)处于申请临床及以上阶段,4款步入III期临床或NDA阶段;60余个新分类申报品种在审,19个暂无首仿(含剂型首仿)获批。

拿下19个重磅品种,115个过评品种亮眼

7月13日,科伦药业公告称,公司申报的4类仿制药钆布醇注射液国产第3家获批并视同过评。米内网数据显示,2022年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端钆布醇注射液的销售额增速接近70%。

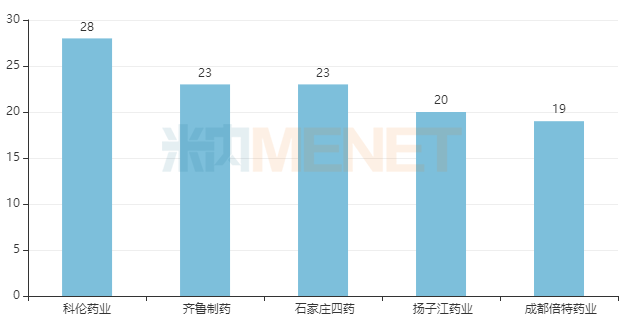

2023年是科伦药业的丰收年,截至7月17日(以药监局获批信息更新日期计),公司有28个品种通过或视同通过一致性评价(含非首次获批),数量已超越2022年全年,且领跑于国内其他企业,包括齐鲁制药、扬子江药业、中国生物制药等“过评大户”。

2023年至今过评企业TOP5(以集团计)

28个品种中有19个以新注册分类报产,获批后视同过评。其中,ω-3甘油三酯(2%)中/长链脂肪乳/氨基酸(16)/葡萄糖(36%)注射液、氢溴酸替格列汀片、注射用头孢西丁钠葡萄糖注射液、泊沙康唑口服混悬液为国内首仿+首家过评,乙磺酸尼达尼布软胶囊国产第2家获批,钆布醇注射液、富马酸伏诺拉生片、恩扎卢胺软胶囊、注射用头孢美唑钠/氯化钠注射液国产第3家获批。

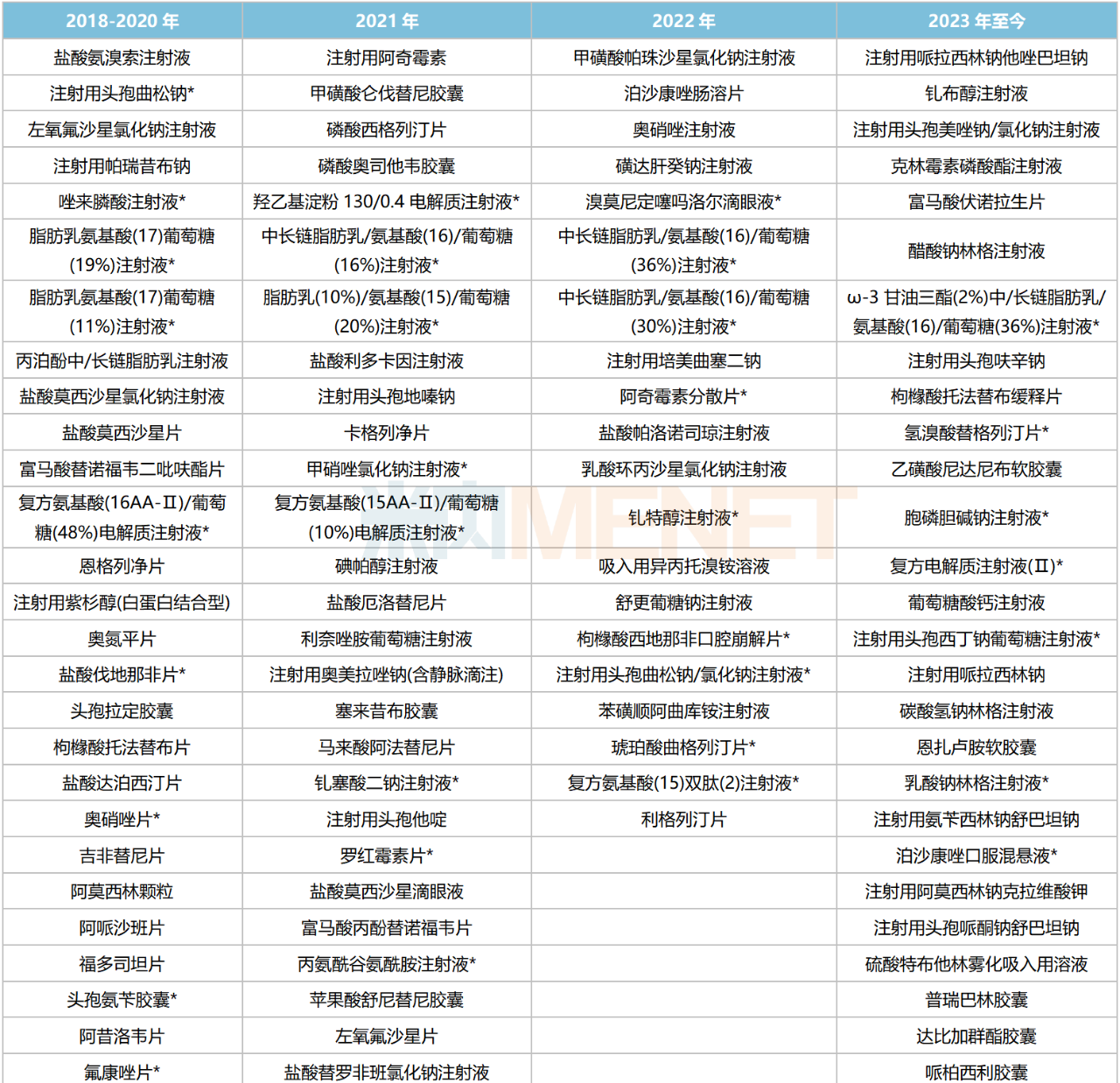

2023年至今科伦药业获批品种

来源:米内网中国申报进度(MED)数据库

截至目前,科伦药业已有115个品种通过或视同通过一致性评价,其中42个为首家过评,氢溴酸替格列汀片、泊沙康唑口服混悬液、钆特醇注射液、中长链脂肪乳/氨基酸(16)/葡萄糖(36%)注射液、琥珀酸曲格列汀片、复方氨基酸(15)双肽(2)注射液、氢溴酸西酞普兰胶囊等17个品种为独家过评。

科伦药业过评情况

注:带*为首家/独家过评

来源:米内网一致性评价进度数据库

在国家开展的七批八轮化药集采中,科伦药业分别有1个、5个、4个、4个、11个、11个、7个品种成功中选,累计43个品种,是国家集采的头部供应商之一。“光脚”品种通过集采中选放量,成为推动公司收入、利润增长的重要动力之一。

36款新药、19个首仿冲刺,ADC新药上市可期

6月7日,科伦药业的改良型新药盐酸鲁拉西酮口崩片的临床申请获得CDE承办受理。今年以来(截至7月17日),公司有1款1类新药申请上市,为注射用A166(HER2 ADC);5款新药申请临床,包括注射用SKB264、KL590586胶囊2款1类新药(均非首次申报),以及盐酸达泊西汀口溶膜、盐酸鲁拉西酮口溶膜2款口溶膜。

科伦药业今年以来申报的新药

来源:米内网中国申报进度(MED)数据库

截至目前,科伦药业有36款新药(22款1类新药)处于申请临床及以上阶段,其中有2款已申请上市,分别为泰特利单抗注射液(PD-L1单抗)、注射用A166(HER2 ADC)。目前国内已有3款HER2 ADC获批上市,包括荣昌制药的维迪西妥单抗、罗氏的恩美曲妥珠单抗等。其中,于2021年6月获批的维迪西妥单抗,2022年在中国公立医疗机构终端的销售额即突破2亿元。

2款处于III期临床,包括1类新药注射用SKB264(TROP2 ADC)及2类新药重组抗表皮生长因子受体(EGFR)人鼠嵌合单抗注射液(西妥昔单抗生物类似物)。注射用SKB264是靶向人滋养层细胞表面抗原2(TROP-2)的ADC药物,2022年7月获得CDE突破性疗法认定,计划2023年底提交NDA,有望成为国内首个国产TROP2 ADC;目前国内暂无西妥昔单抗生物类似药获批,原研产品近年来在中国公立医疗机构终端的销售规模均以两位数的增速扩容,2022年销售额超过21亿元。

在改良型新药方面,口溶膜是科伦药业重点布局的方向之一。布瑞哌唑口溶膜、盐酸鲁拉西酮口溶膜、盐酸达泊西汀口溶膜等品种在国内市场暂时空白,且均由科伦药业首家/独家申报,其中布瑞哌唑口溶膜、盐酸鲁拉西酮口溶膜均用于治疗精神分 裂症。

仿制推动创新,目前科伦药业还有60余个新分类申报品种在审(含联合申报),获批生产后将视同通过一致性评价。其中,19个品种暂无首仿(含剂型首仿)获批上市,科伦药业将与多家企业竞争国内首仿。

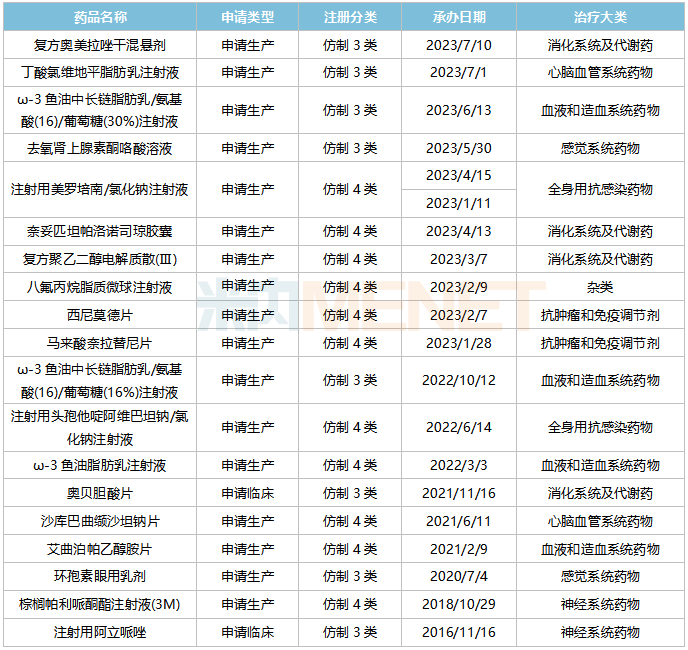

科伦药业新分类申报在审且暂无首仿获批的品种

来源:米内网中国申报进度(MED)数据库

19个品种中,注射用美罗培南/氯化钠注射液、奈妥匹坦帕洛诺司琼胶囊、八氟丙烷脂质微球注射液、西尼莫德片、ω-3鱼油中长链脂肪乳/氨基酸(16)/葡萄糖(16%)注射液、注射用头孢他啶阿维巴坦钠/氯化钠注射液、环孢素眼用乳剂、棕榈帕利哌酮酯注射液(3M)、注射用阿立哌唑等多个品种由科伦药业独家以新注册分类申报。

手持3家上市公司!上半年净利润最高预增65.88%

7月11日,科伦药业控股子公司科伦博泰在港交所正式上市,股价经过一轮小的波动,最终稳定在3.14个点的涨幅,报62.5港元/股,总市值134.89亿港元。这在过去一年Biotech港股“上市大概率破发”的背景下,实属难得。

科伦博泰是继科伦药业、川宁生物之后,科伦集团旗下第三家上市公司。2010年,有着“输液大王”之称的科伦药业在A股上市,发行价高达83.36元/股,市值一度比肩恒瑞

医药;2012年“限抗令”出台后,科伦药业开始谋求转型创新药,2022年,其控股子公司川宁生物在深交所挂牌交易,该公司属于医药中间体制造

企业,专注于生物发酵技术的研发和产业化;2023年,其另一家控股子公司科伦博泰正式登陆港交所,该公司专注于生物技术药物及创新小分子药物的研发、生产、商业化及国际合作。

值得一提的是,科伦博泰是今年以来第一家首次呈交招股书就通过聆讯的未盈利生物制药公司。而让科伦博泰“闻名”业界的,主要是其与跨国药企默沙东的授权合作,公司此前与默沙东签订了涉及多达九项ADC新药的许可及合作协议,前期及里程碑付款合共高达118亿美元。

虽然科伦博泰目前还处于亏损阶段,但从长远来看依然是值得期待的。据招股说明书,目前科伦博泰正推进33项资产,其中5项处于关键试验或NDA注册阶段,包括TROP2 ADC(SKB264)、HER2 ADC(A166)等核心产品;9项处于I、II期阶段,4项处于IND筹备阶段。

从最初规模扩张跻身输液大王,到三发驱动布局抗生素、研发创新药,再到分拆不同主业子公司上市,科伦药业转型成果显著。

7月5日,科伦药业发布2023上半年业绩预告,公司预计实现归母净利润13.6亿-14.4亿元,同比增长56.67%-65.88%。

对于业绩增长,科伦药业表示:1)医疗机构全面恢复诊疗工作,公司全力拓展输液、非输液制剂、原料药、中间体产品市场,持续优化产品结构,加大产品销售力度;2)科伦博泰与MSD达成合作协议及有偿独家许可,报告期内按照已履行的合同义务确认收入,利润增加;3)公司海外授权收入增长及货款回款良好,经营活动产生的现金流量净额预估同比增长超100%。

资料来源:米内网数据库、公司公告等

注:米内网《中国公立医疗机构

药品终端竞争格局》,统计范围是:中国城市公立

医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至7月17日,如有疏漏,欢迎指正!