郁李仁,市场小品种,但这几年价格波动较大,专业品种,受到资金关注度较高。产新前行情突破历史高点,未来行情如何运行?

本期,天地云图中药产业大数据平台根据产销数据对该品种行情作一分析。

一、郁李仁市场走动情况

亳州市场:郁李仁(公斤价,下同),受市场货源供应薄弱影响,持货商惜售,市场货源小批量走动顺畅,价格持续上涨,市场内蒙货要价在140-150元之间,甘肃货行情稍低,但由于内蒙古货上涨而上涨,市场要价在60-65元之间。

安国市场:郁李仁,经过期库存消耗,市场处于青黄不接的状态,产地来货成本增加,市场持货商继续上调价格,但整体走动不及产地,市场内蒙统货多要价在150元上下,甘肃货库存也不多,价格较前期有所上涨,市场一般统货行情在64元上下。

玉林市场:郁李仁,正值新陈不接,市场库存薄弱,持货商不着急出售手中货源,市场价格不断走高,市场内蒙包检货要价145元上下,甘肃统货行情65元上下,该品产新临近,商家多持观望状态。

二、价格突破历史高点

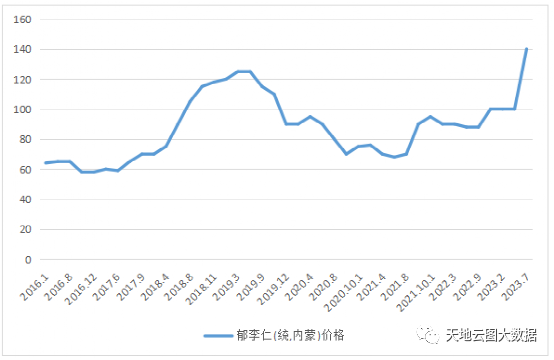

图:郁李仁2016-2023年市场价格走势图

作为在1994年以前价格不足几元的小品种,郁李仁曾经在1996年创造过65元上下的高价。随后转入震荡下降的行情,至2003年价格降到15元的底部。

2005年,随着整体市场行情的转势回升,郁李仁的行情也开始酝酿。2009年曾出现过55元上下的价位。

2013年,郁李仁从50元起步涨到70元,突破历史价格高位。2018和2019年连续两年倒春寒,郁李仁在2019年8月达到125元的高价。由于整体需求有限,加上高价刺激采收,郁李仁行情进入下行通道,2020年产新后内蒙货行情下跌到70元附近。之后价格一直震荡上行之势,2021年行情在90元附近运行,2022年产新后价格在100元上下震荡,2023年产新前库存空虚价格突破历史新高站在140元附近。

三、产地分布广

郁李仁产地分布较为广泛,东北三省,河北张家口、承德地区、内蒙、甘肃均有分布。但现在能真正形成产量的只有内蒙古、张家口、承德三个地区。其它地区除非有高价刺激,才有货源冲击市场。但甘肃货外观形状与内蒙古货差别较大,前期市场认可度不高,价低难销,但近年内蒙古资源减少,市场也开始认可甘肃货的流通。

河北安国是郁李仁的主要加工基地和销售市场。每年产新时节,众多的安国加工户奔赴产地拉回郁李核加工,因核比仁相对容易储存,因此加工户也是一边销售一边加工。

据天地云图中药产业大数据平台统计,2021年郁李仁产量在1200吨左右,2022年产量约为1300吨左右。

四、需求量小

郁李仁市场定位为小三类品种,年销量不大,2010年前后用量约200-250吨左右。市场商家专营性较强,外围商家少有介入。因此市场商家多随销随购,市场与产地总体库存并不大。目前,用量虽然增加但依然没超过1000吨。

在中成药需求方面,对平台监控的7702种中成

药品种进行筛选,目前上市销售的9个中成药中含有郁李仁。郁李仁需求靠前的中成药是治偏痛颗粒、麻仁滋脾丸和舒肝调气丸片。

需求靠前的中成药

企业分别是广州王老吉药业股份有限公司、四川逢春制药有限公司、贵州百灵企业集团制药股份有限公司等。

据天地云图中药产业大数据平台统计,2021年郁李仁用量在1050吨左右,2022年用量约为1000吨左右。

五、后市预判

1、高价刺激采收 郁李仁属于野生品种,就算种植也是以防风防沙用,主要的成本体现在采收和加工方面。郁李仁成熟后,须经过采摘、去肉、晒干等诸多加工环节,也是一个费工、费时的品种。这也导致正品内蒙货行情很难跌到60元以下。但行情高于120元以上对于产地老百姓采摘积极性提高有较大刺激作用,目前市场行情突破140元,预计今年整体采收积极性高于往年。

2、产地分布广,倒春寒影响不均 该品产地分布广,从新疆一直到东北三省,期间横跨十数个省份,资源其实相对丰富,但由于主要销售渠道窄,很多地区没有采收习惯。今年有些区域受到产春寒影响,但整体影响不算明显。

综上所述,今年高价势必刺激产地采收积极性,加上该品专营性强,容易保存,受到资金控制后行情很容易大起大落。从目前行情来看,今年产新后价格回调可能性较大。