国家基药目录调整已成为2023下半年医药界翘首期盼的又一件大事,距离上一版目录调整已过了近五年时间,市场格局风云变幻。

进入国家基药目录有利于药品快速入院和基层放量,是各大药企必争之地,据米内网统计,2018版国家基药目录新增的独家中成药中有25个产品近几年销售额激增,蜕变成亿级甚至10亿级大品种,以岭药业、康缘药业、佐力药业、扬子江药业、广药集团……成绩斐然。

01、

中成药比例不断提升 新政叠加层层保障

国家基药目录中的药品是医疗机构药品使用的依据,基本药物在优先使用保障供应等方面的属性较强。早在1982年我国制定了首版国家基本药物目录(西药),2000年以来共有2009年、2012年和2018年三版国家基药目录,随着国家基药目录建设逐步加快并完善,基药目录在用药方向的指导地位显著提升。

表1:最近三版国家基药目录的品种情况

近几年国家层面大力推动中

医药发展,国家基药目录中的中成药占比快速提升。从近三版国家基药目录的品种情况来看,中成药从2009年版的102种增至2018年版的268种,占比由33.22%提升至39.12%。

2019年10月发布的《关于进一步做好短缺药品保供稳价工作的意见》中明确了基药配备使用的比例,提出“986”与“1+X”政策,从医院使用数据来看,近几年基本药物的占比持续提升。

2022年5月发布的《关于印发国家二级公立医院绩效考核操作手册(2022版)的通知》中以量化的方式将基本药物的使用比例列入考核指标,随着政策监督加强,基药在医院端的使用比例进一步提升。

新政持续加码,不断为国家基药目录的实施提供保障。进入国家基药目录有利于药品快速入院和基层放量,同时也会带动公司其他药品的渠道下沉,进而提升公司整体业绩。

新一版国家基药目录调整在即,医药行业掀起了新的涟漪,市场洗牌不可避免,也成为了各大药企突围的新战场。

02、

中成药超速成长 25个独家产品“蜕变成蝶”

在国家基药目录等的助力下,一批独家中成药已成功蜕变,成为市场主力军。

数据显示,2018版国家基药目录新增的独家中成药中有25个产品2022年在中国公立医疗机构终端的销售额比进入目录前(2018年)增长超过1亿元。

表2:2018版新增独家中成药中销售额暴涨1亿元以上的产品情况

注:销售额低于1亿元用*表示

25个独家中成药分布在13个大类,骨骼肌肉系统疾病用药占6个,消化系统疾病用药占4个。

从集团来看,佐力药业、以岭药业、扬子江药业、希尔安药业、华润医药均有2个独家中成药上榜。

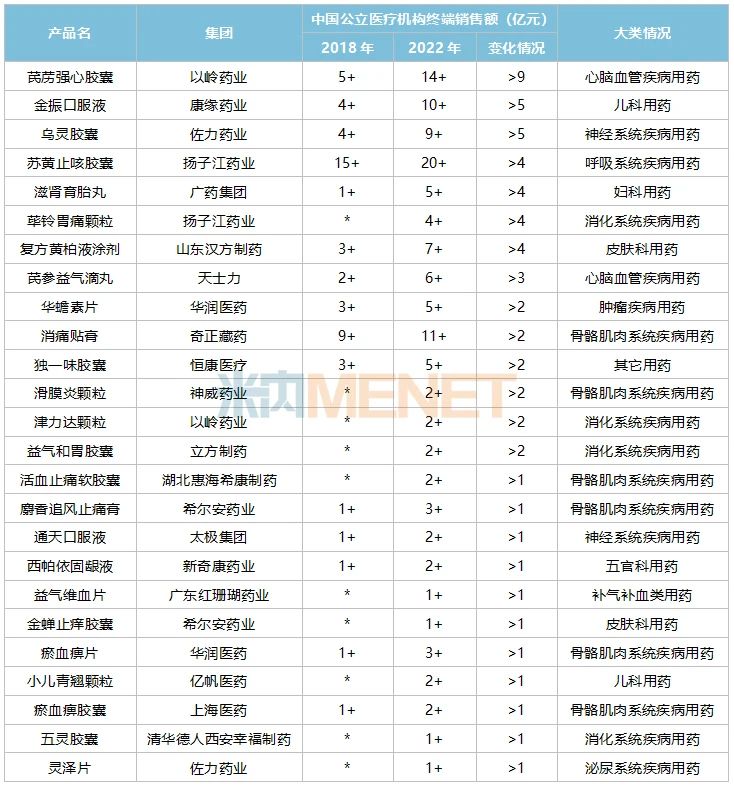

图1:芪苈强心胶囊的销售情况(单位:万元)

以岭药业的芪苈强心胶囊是心脑血管疾病用药,早前进入了甘肃省、湖北省、山西省、新疆维吾尔自治区、重庆市地方增补基药目录,是2018版国家基药目录新增品种。

该产品2013年在中国公立医疗机构终端的销售额在2亿元左右,2018年突破5亿元,进入国家基药目录后在2022年涨至14.5亿元。目前芪苈强心胶囊已成为以岭药业“拳头产品”之一,为其业绩作出了重大贡献。

康缘药业的金振口服液是儿科用药,早前进入了湖北省地方增补基药目录,是2018版国家基药目录新增品种。该产品2013年在中国公立医疗机构终端的销售额约7000万元,2018年突破4亿元,进入国家基药目录后在2022年涨至10亿元。

有券商预测,考虑到我国儿科用药短缺现状,未来金振口服液的销售额有望突破20亿元。金振口服液在2019年坐上了中国公立医疗机构终端儿科止咳祛痰用药TOP1产品宝座,随后一直保持领军优势。

佐力药业的乌灵胶囊是神经系统疾病用药,早前进入了广东省、上海市、新疆维吾尔自治区、浙江省地方增补基药目录,是2018版国家基药目录新增品种。

该产品2013年在中国公立医疗机构终端的销售额在5亿元左右,2015-2017年呈现负增长态势,2018年跌至4亿元,进入国家基药目录后恢复增长,在2022年涨至9亿元,若2023年继续保持正增长态势则有望成为新的10亿产品。

进入基药目录后,乌灵胶囊在2019年重新坐上了中国公立医疗机构终端安神补脑药TOP1产品宝座,市场份额逐步扩大。

扬子江药业的苏黄止咳胶囊是呼吸系统疾病用药,早前进入了安徽省、新疆维吾尔自治区地方增补基药目录,是2018版国家基药目录新增品种。

该产品2013年在中国公立医疗机构终端的销售额在3.9亿元,2018年涨至15亿元以上,进入国家基药目录后在2022年突破20亿元关口。苏黄止咳胶囊在2019年坐上了中国公立医疗机构终端止咳祛痰平喘用药TOP1产品宝座,随后一直保持领军优势。

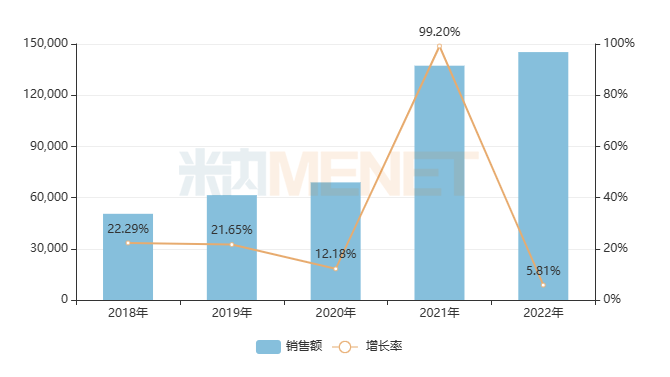

图2:滋肾育胎丸的销售情况(单位:万元)

广药集团的滋肾育胎丸是妇科用药,早前进入了广东省地方增补基药目录,是2018版国家基药目录新增品种。

该产品2013年在中国公立医疗机构终端的销售额在6000万元水平,2018年涨至1.7亿元以上,进入国家基药目录后在2022年飙升至接近6亿元。滋肾育胎丸在2019年坐上了中国公立医疗机构终端妇科安胎药TOP1产品宝座,2022年以68.47%的市场份额领军市场。

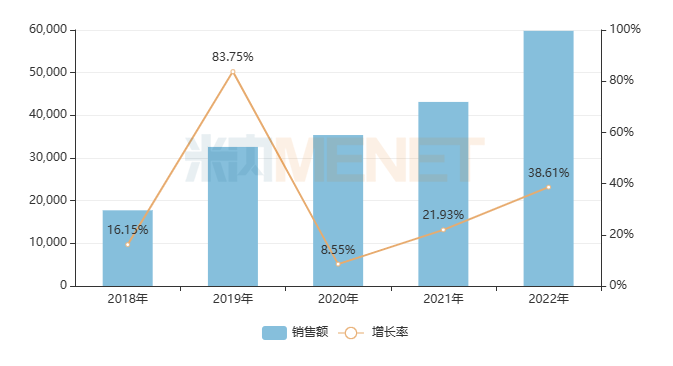

图3:荜铃胃痛颗粒的销售情况(单位:万元)

扬子江药业的荜铃胃痛颗粒是消化系统疾病用药,早前并未进入了地方增补基药目录,是2018版国家基药目录新增品种。

该产品2016年在中国公立医疗机构终端的销售额仅在100万元水平,2018年达到了7000万元以上,进入国家基药目录后在2022年飙升至接近5亿元,成为了中国公立医疗机构终端胃药(胃炎、溃疡)TOP3产品。

山东汉方制药的复方黄柏液涂剂是皮肤科用药,早前也并未进入了地方增补基药目录,是2018版国家基药目录新增品种。

该产品2013年在中国公立医疗机构终端的销售额在1.4亿元水平,2018年达到了3亿元以上,进入国家基药目录后在2022年飙升至7亿元。复方黄柏液涂剂2013-2022年一直是中国公立医疗机构终端皮肤科其它用药TOP1产品,基药目录助力开拓市场,该产品2022年的市场份额已高达77.71%。

03、

基药目录调整成新催化剂 中药企业摩拳擦掌

国家基药目录是适应基本医疗卫生需求,价格合理,公众可公平获得的基础药品目录,它是保障国民基本医疗需求的基础性目录,更加强调可及性,基药目录还有“指挥棒”的作用,可以有效引导广大群众首先使用基本药物。

时隔近五年,各大药企摩拳擦掌,希望能坐上这趟“快车”实现销售增长。近几年中药企业备受市场关注,一些上市药企已提前做好准备:

方盛制药在2023年6月回复投资者提问时表示,公司积极推动产品进入基药目录的相关工作,基于基药准入的基本条件以及所需的研究资料已经做了充分的准备,并打下了坚实的基础……

新天药业在2023年5月接受调研时表示,针对新版基药目录调整,公司会尽力争取新的核心主力品种入选,同时也在全力做好产品本身的基础准备,希望其他核心产品都能达到基药评审的

标准要求……

佛慈制药在2023年4月回复投资者提问时表示,公司积极推动独家产品舒肝消积丸进入新版基药目录……

桂林三金在2023年3月接受调研时表示,公司的策略是没有进入到基药目录的独家品种要争取进入,已经进入基药目录的品种要防止被剔除,争取有2-3个品种进入新调整的基药目录……

行业人士预计,中成药仍是本次国家基药目录调整的重中之重,除了近几年获批上市的中药创新药备受关注外,已在临床中使用稳定、进入医保目录但尚未进入基药目录的独家中成药同样是关注的焦点。

表3:拥有10个及以上已进国家医保目录但尚未进国家基药目录的独家中成药的企业

注:独家中成药按产品名统计

目前,华润医药、上海医药、国药集团等国内超级巨头有超过20个医保独家中成药暂未纳入国家基药目录,康缘药业、鲁南制药、天津医药等明星药企也有多个畅销产品等待新机遇,最终谁将成为新基药目录调整的大赢家,我们拭目以待。

资料来源:米内网数据库、公司公告等

注:米内网《中国公立医疗机构

药品终端竞争格局》,统计范围是:中国城市公立

医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。如有疏漏,欢迎指正。