国产1类新药井喷期!2023年上半年,国内有21款国产1类新药获批上市,已超过2022年全年;恒瑞、贝达各有2款1类新药获批,齐鲁、博锐、圣和等多家企业1类新药实现零的突破;蛋白激酶抑制剂有4款,抑酸药、升白药各有2款,备战2023年国谈。35款国产1类新药申报上市,4大千亿市场获热捧,恒瑞5款1类新药霸屏,正大天晴、石药各有2款1类新药报产。

21款1类新药获批,恒瑞、齐鲁、豪森厉害了

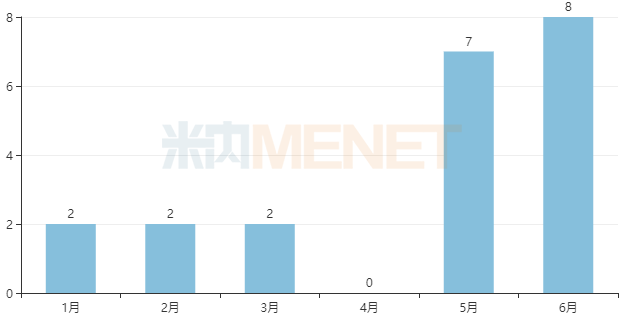

2023年上半年,国内共有21款国产1类新药获批上市。其中,1-3月均有2款1类新药获批上市,4月份国产1类新药颗粒无收,5月、6月是高峰期,分别有7款、8款1类新药获批上市。

2023年1-6月国产1类新药获批情况

21款国产1类新药中,小分子化学创新药有12个、大分子生物创新药有8个、中药创新药仅有1个。值得一提的是,2023年上半年获批国产1类新药数量已超过2022年全年的15个。

2023H1获批上市的国产1类新药

注:不含新增适应症、预防用生物制品

从企业层面上看,我武生物有3款1类新药获批上市,均为体内诊断点刺产品;恒瑞

医药、贝达药业作为国内创新药领军

企业,均有2款1类新药获批上市;而齐鲁制药、轩竹生物、驯鹿生物、圣和药业、博锐生物等多家企业则迎来了公司首款获批上市的1类新药,标志着公司步入了创新药商业化阶段。

恒瑞医药的阿得贝利单抗注射液是国内首个获批广泛期小细胞肺癌(ES-SCLC)适应症的PD-L1抑制剂,同类产品阿替利珠单抗(商品名:Tecentriq)2022年全球销售额为44.93亿美元;磷酸瑞格列汀片是国内首个自主研发DPP-4抑制剂创新药,用于改善成人2型糖尿病患者的血糖控制,全球首个DPP-4抑制剂——磷酸西格列汀片2022年全球销售额为28.13亿美元。目前,恒瑞医药获批上市的自研创新药达13款、合作引进创新药达两款,其中糖尿病领域获批的自研创新药增至两款。

齐鲁制药的伊鲁阿克片是首个国产ALK/ROS1抑制剂,可抑制不同融合类型的野生型以及ALK抑制剂耐药突变的ALK激酶活性,同时可有效抑制不同融合类型ROS1激酶的活性。伊鲁阿克片获批的首个适应症为ALK阳性非小细胞肺癌,第2项适应症治疗ROS1阳性非小细胞肺癌已于2023年4月提交上市申请。

豪森药业的培莫沙肽注射液是全球唯一EPO受体高特异性小多肽月激动剂,用于治疗因慢性肾脏病(CKD)引起的贫血,包括未接受红细胞生成刺激剂(ESA)治疗的成人非透析患者,及正在接受短效促红细胞生成素(EPO)治疗的成人透析患者。值得一提的是,培莫沙肽注射液是豪森药业获批上市的第7款创新药。

我武生物获批上市的3项点刺液品种黄花蒿花粉变应原皮肤点刺液、白桦花粉变应原皮肤点刺液、葎草花粉变应原皮肤点刺液与公司已上市的粉尘螨皮肤点刺诊断试剂盒、屋尘螨皮肤点刺诊断试剂盒产品互为补充,可以满足更多过敏性疾病患者的过敏原检测需求。米内网数据显示,2022年中国城市公立

医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端过敏原销售额超过10亿元,同比增长17.81%,其中我武生物占据77.91%的市场份额。

4大新药抢食290亿市场,抑酸药、升白药对战国谈?

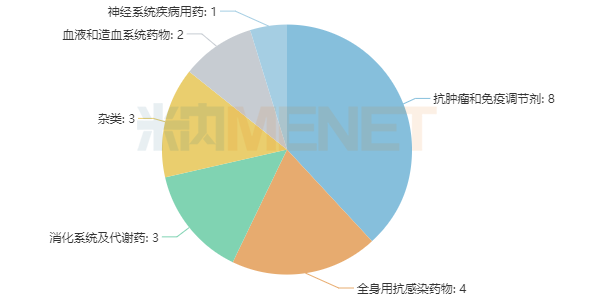

今年上半年获批的21款1类新药中,抗肿瘤和免疫调节剂仍是新药研发最热门领域,获批1类新药多达8个,全身用抗感染药物有4个,消化系统及代谢药、杂类(过敏原)各有3个。而上半年获批的2款抑酸药安奈拉唑钠肠溶片、盐酸凯普拉生片,2款长效升白药艾贝格司亭α注射液、拓培非格司亭注射液或为2023年国谈增添看点。

2023H1获批上市的国产1类新药治疗领域分布

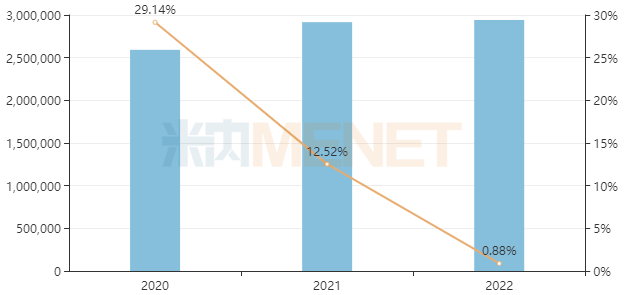

值得关注的是,8款抗肿瘤和免疫调节剂中,仅蛋白激酶抑制剂便占了4款,包括齐鲁制药的伊鲁阿克片、海和药物的谷美替尼片、贝达药业的甲磺酸贝福替尼胶囊和伏罗尼布片。米内网数据显示,2022年中国公立医疗机构终端蛋白激酶抑制剂销售额超过290亿元,同比增长0.88%。

中国公立医疗机构终端蛋白激酶抑制剂销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

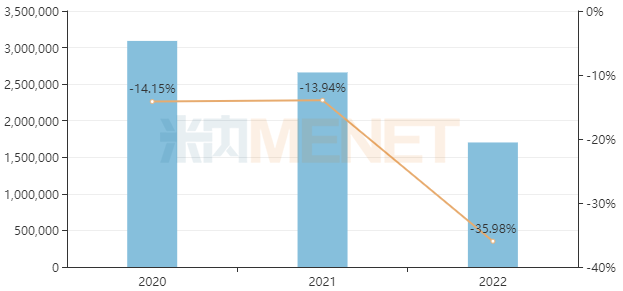

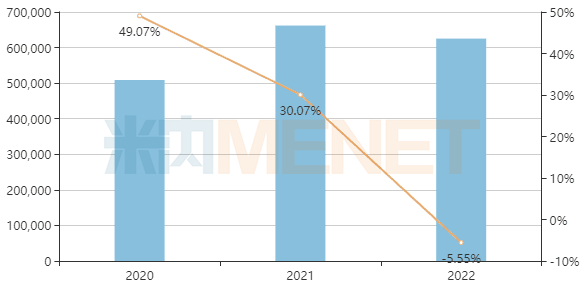

轩竹生物的安奈拉唑钠肠溶片用于治疗十二指肠溃疡,是目前首个且唯一中国完全自主研发的质子泵抑制剂(PPI),也是公司首个获批上市的1类新药。柯菲平的盐酸凯普拉生片是中国自主研发的首款钾离子竞争性酸阻滞剂(P-CAB),用于治疗十二指肠溃疡和反流性食管炎。受重点监控、集采影响,2022年中国公立医疗机构终端PPI销售额超过170亿元,同比下滑35.98%。控费、降价后节约的医保基金,可为创新药支付“腾笼换鸟”。

中国公立医疗机构终端质子泵抑制剂销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

亿一生物/正大天晴的艾贝格司亭α注射液是全球首个第三代长效粒细胞集落刺激因子(G-CSF),用于预防和治疗肿瘤患者在接受化疗药物后出现的中性粒细胞减少症。特宝生物的拓培非格司亭注射液是新一代长效重组人粒细胞集落刺激因子,江苏复星医药已获得其在中国大陆地区的独家推广及销售权利。米内网数据显示,2022年中国公立医疗机构终端国产长效升白药销售额超过62亿元。

中国公立医疗机构终端国产长效升白药销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

4大千亿市场火热、恒瑞大爆发,重磅利好来袭

2023年上半年,国内共有35款国产1类新药提交上市申请,涉及23个小分子化学创新药、9个大分子生物创新药、3个中药创新药。其中,1月有10款1类新药申报上市,2月有7款1类新药申报上市,3月和6月各有5款,4月和5月各有4款。

2023H1申请上市的国产1类新药

35款1类新药主要集中在抗肿瘤和免疫调节剂(14个),消化系统及代谢药(6个),全身用抗感染药物(4个)、心脑血管系统药物(4个)。

米内网数据显示,2022年中国公立医疗机构化学药终端抗肿瘤和免疫调节剂、消化系统及代谢药、全身用抗感染药物销售额均超过1500亿元,心脑血管系统药物销售额则超过1000亿元。

国内龙头药企创新药管线步入密集兑现期。创新药“一哥”恒瑞医药有5款1类新药申报上市,包括干眼症新药SHR8058滴眼液、复方降糖药瑞格列汀二甲双胍片、IL-17A单抗夫那奇珠单抗注射液、JAK1抑制剂硫酸艾玛昔替尼片、PCSK9单抗注射用瑞卡西单抗,创新药管线遍地开花。

此外,正大天晴有2款1类新药TQ-B3525片、TQB2450注射液申报上市,石药集团也有2款1类新药普卢格列汀片、恩朗苏拜单抗注射液申报上市。

伴随国产1类新药成果“井喷”之势,创新药产业发展也迎来了重磅利好。7月4日,国家医保局发布《谈判

药品续约规则》及《非独家药品竞价规则》公开征求意见稿,对谈判药品续约规则等方面做出了新的规定。

在利好刺激下,国内多家创新药上市公司迎来股价上涨。业内人士认为,从规则调整来看,药品在多个阶段的降幅都将会更小,本次续约规则的调整从多个方面降幅更加合理温和,利好创新药产业长期

健康发展。

资料来源:米内网数据库、公司公告

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。