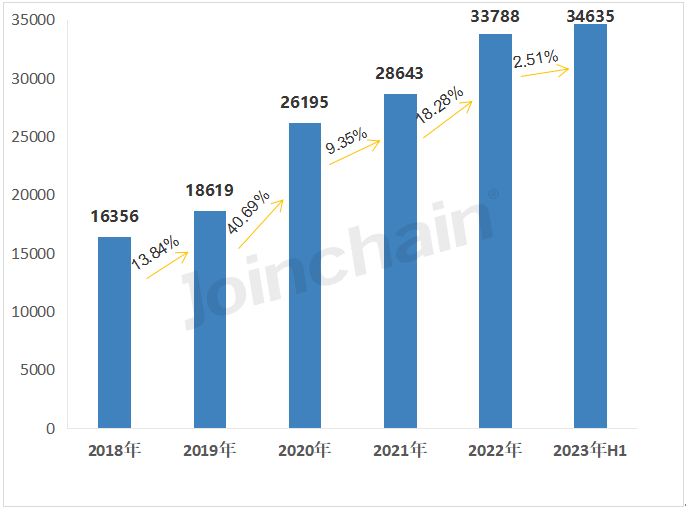

据统计,2023年上半年,全国医疗器械生产企业数量持续增长,截至2023年6月底,全国医疗器械生产企业达34635家,与去年同期相比增长18.45%,新增5394家,较2022年底(33788家)增长2.51%。

图表1 截至2023年6月底全国医疗器械生产企业数量情况

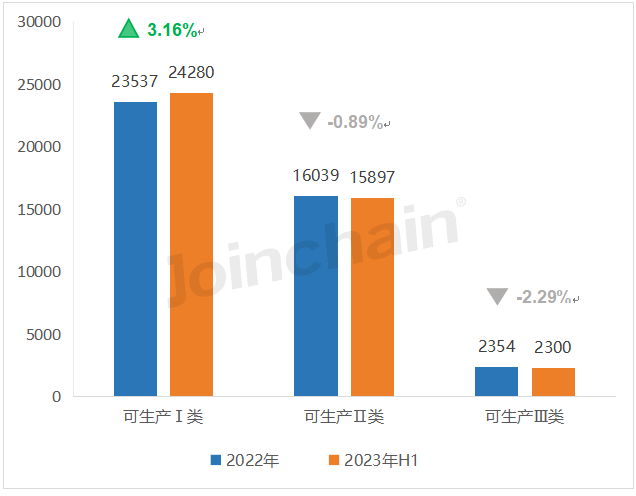

其中,可生产Ⅰ类产品的企业24280家,较2022年底增长3.16%。可生产Ⅱ类产品的企业15897家,可生产Ⅲ类产品的企业2300家,分别下降0.89%、2.29%。

图表2 截至2023年6月底可生产Ⅰ、Ⅱ、Ⅲ类产品企业数量情况

01、省份分析

1.各省生产企业总体情况

01、省份分析

1.各省生产企业总体情况

截至2023年6月底,全国医疗器械生产企业数量排名第一的是广东省,共6158家,全国占比17.78%。其次是江苏省和山东省,分别有4193家、3976家。其中,23个省份生产企业数量呈增长趋势,5个省份保持不变,而北京、天津和四川省则略有下降。

图表3 截至2023年6月底医疗器械生产企业数量分布情况

2.可生产类别排名

(1)可生产Ⅰ类产品企业

2.可生产类别排名

(1)可生产Ⅰ类产品企业

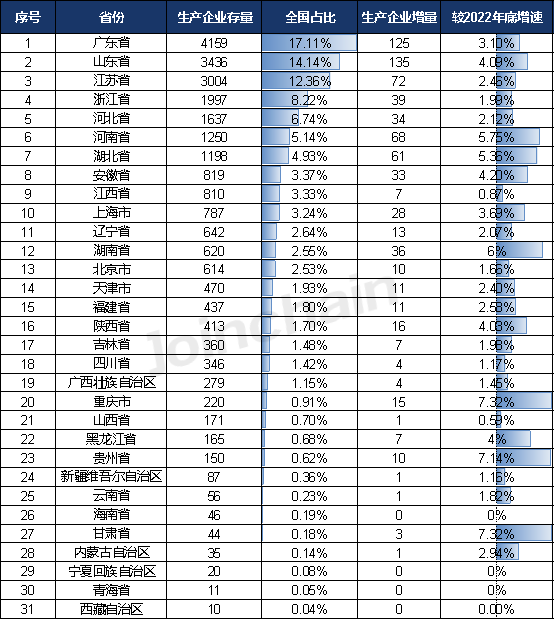

从生产范围来看,可生产Ⅰ类产品企业数量排名前三的省份分别为广东省(4159家)、山东省(3436家)和江苏省(3004家);生产企业增量排名前三的省份为山东省(135家)广东省(125家)和江苏省(72家);从增速来看,重庆市和甘肃省可生产Ⅰ类产品企业增速最大,较2022年底增长7.32%,其次是贵州省7.14%。

图表4 截至2023年6月底各省(自治区、直辖市)可生产Ⅰ类产品企业数量情况

(2)可生产Ⅱ类产品企业

(2)可生产Ⅱ类产品企业

可生产Ⅱ类产品企业存量排名前三的省份分别为广东省(2935家)、江苏省(2018家)和浙江省(1173家);增量排名前三的分别为广东省(67家)、湖南省(47家)和河南省(11家);从增速来看,西藏自治区可生产Ⅱ类产品企业的增速最大,较2022年底增长12.5%,生产企业增量为1家,其次是内蒙古自治区,增速为7.84%,生产企业增量为4家。

图表5 截至2023年6月底各省(自治区、直辖市)可生产Ⅱ类产品企业数量情况

数据来源:JOINCHAIN®众成数科

(3)可生产Ⅲ类产品企业

可生产Ⅲ类产品企业存量排名前三的省份分别为江苏省(494家)、北京市(313家)和广东省(281家);从增速看,16个省份呈为负增长,7个省为正增长,其中增速最大的是新疆维吾尔自治区,较2022年底增长50%,生产企业增量为1家。

图表6 截至2023年6月底各省(自治区、直辖市)可生产Ⅲ类产品企业数量情况

02、重点城市

1.生产企业TOP10城市

02、重点城市

1.生产企业TOP10城市

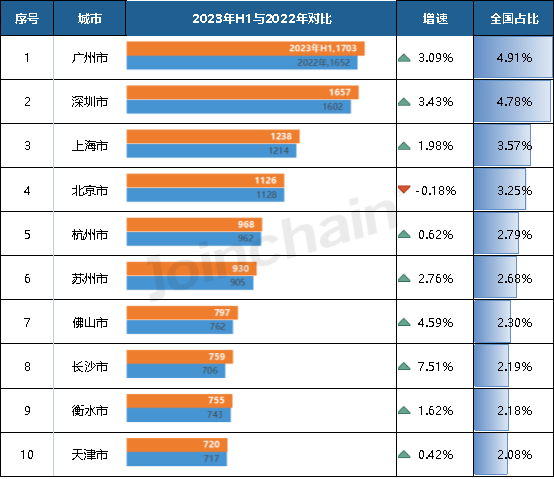

截至2023年6月底,全国医疗器械生产企业数量排名第一的城市是广州市,企业数量为1703家,全国占比4.91%。其次是深圳市和上海市,企业数量分别为1657家、1238家。

图表7 截至2023年6月底医疗器械生产企业数量分布情况(TOP10)

2.可生产类别排名

(1)可生产Ⅰ类产品企业

2.可生产类别排名

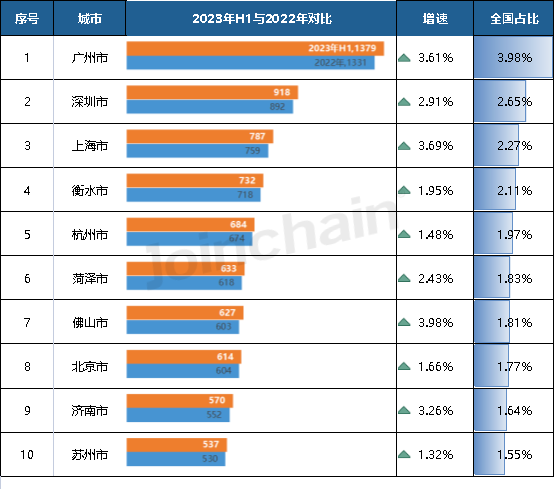

(1)可生产Ⅰ类产品企业

可生产Ⅰ类产品企业存量排名前三的城市分别为广州市(1379家)、深圳市(918家)和上海市(787家);从增速来看,佛山市可生产Ⅰ类产品企业增速最大,为3.98%,其次是上海市(3.69%)、广州市(3.61%)。

图表8 截至2023年6月底各市可生产可生产Ⅰ类产品企业数量情况(TOP10)

数据来源:JOINCHAIN®众成数科

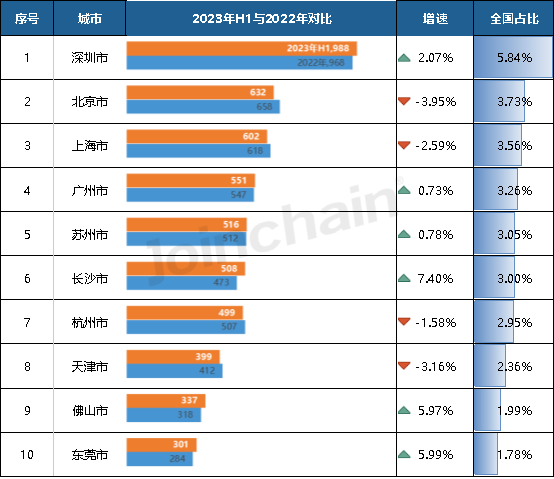

(2)可生产Ⅱ类产品企业

可生产Ⅱ类产品企业存量排名前三的城市分别为深圳市(988家)、北京市(632家)和上海市(602家);从增速来看,长沙市增速为7.40%,增量为35家,其次是佛山市(5.99%)和东莞市(5.97%),增量分别为19和17家。

图表9 截至2023年6月底各市可生产可生产Ⅱ类产品企业数量情况(TOP10)

数据来源:JOINCHAIN®众成数科

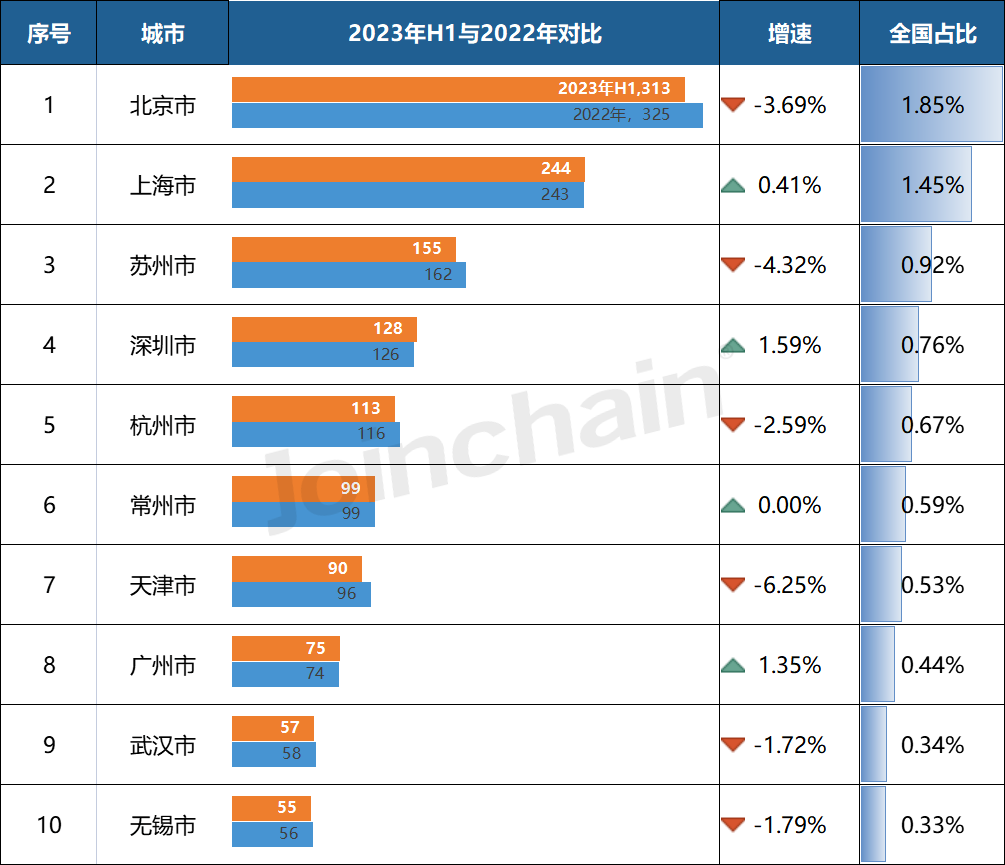

(3)可生产Ⅲ类产品企业

可生产Ⅲ类产品企业存量排名前三的城市分别为北京市(313家)、上海市(244家)和苏州市(155家);生产企业数量前十的城市中仅上海市、深圳市和广州市3个城市的生产企业数量较2022年底企业数量是有所增加的,其中深圳市的增速最大为1.59%,生产企业增量为2家,而天津市降幅最大,为6.25%。

图表10 截至2023年6月底各市可生产可生产Ⅲ类产品企业数量情况(TOP10)

03、小结

03、小结

放眼国际,中国医疗器械生产企业数量整体呈现“多小散”特点,但近年来局面有所改善。

在“数量多”方面,根据统计,2022年美国医疗器械(含器械和试剂)生产企业超过八千家,欧洲超过三千家(不含零部件生产商),中国则超过三万家,且逐渐上升。但是从正文的最新数据来看,可生产Ⅱ类和Ⅲ类产品的企业数量均呈现小幅下滑,存量企业优化趋势明显。

在“规模小”方面,相比于美欧地区,中国医疗器械生产企业营收规模普遍偏小。但根据2022年全球医疗器械百强榜单,中国有13家企业上榜,相比于2019年(4家)有了量的突破。

在“分布散”方面,目前国内

医疗器械生产

企业主要集中在粤港澳大湾区、长江三角洲和环渤海经济区。在市场集中度上,CR20(区域排名前20企业营收之和占区域总营收比例,下同)和CR50与全球仍存在较大差距,但差距正在逐步缩小。根据众成数科统计,国内医疗器械行业CR20从2017年的10%持续上升至2022年的19%,CR50从2017年的14%持续上升至2022年的29%,行业集中度持续提升。