在限输限抗、集采及疫情冲击下,近年来中国公立医疗机构终端全身用抗感染药市场跌宕起伏,格局洗牌。

目前187个全身用抗感染药已有

企业过评,科伦药业领跑过评榜;68个品种(以通用名计)已纳入国采,多个超10亿品种销售额“大跳水”;10个品种备战第九批集采,齐鲁制药、扬子江药业、中国生物制药等企业有多个品种在列。

01、抗感染药TOP20洗牌

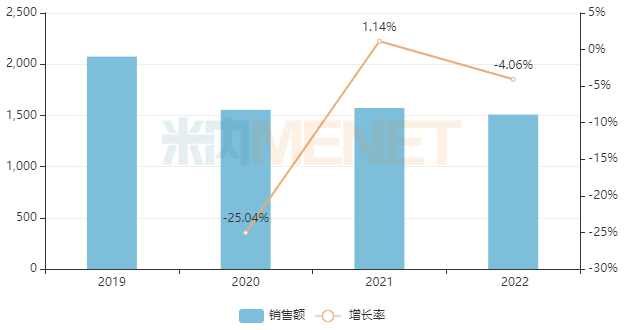

在限输限抗政策的持续高压下,叠加集采、疫情的进一步影响,近年来全身用抗感染药市场跌宕起伏。

米内网数据显示,受疫情影响,2020年中国公立医疗机构终端全身用抗感染药销售额大幅下滑25%,2021年小幅回温,2022年受集采执行影响再度下滑。

近年来中国公立医疗机构终端全身用抗感染药销售情况(单位:亿元)

从细分亚类看,全身用抗感染药以全身用抗细菌药为主,占比超过70%,而全身用抗细菌药集中在头孢类、β-内酰胺类抗菌药/青霉素类两大细分小类。

从企业排名看,与2021年相比,2022年倍特药业、东阳光药、华北制药先泰药业等国内企业排名有明显提升。

全身用抗感染药TOP20产品中,17个产品年销超20亿元,其中静注人免疫球蛋白(pH4)、注射用美罗培南、注射用哌拉西林钠他唑巴坦钠(8:1)位居前三,销售额分别超过86亿元、68亿元、63亿元。

2022年中国公立医疗机构终端全身用抗感染药TOP20产品

从销售额增速来看,9个产品涨逾10%,注射用苯唑西林钠、破伤风人免疫球蛋白、注射用硫酸多黏菌素B首次跻身TOP20,其中注射用苯唑西林钠大涨125.9%;注射用头孢噻肟钠涨幅接近50%,较2021年上升12个位次;受第五批集采执行影响,注射用头孢他啶销售额缩水近60%,较2021年下滑12个位次。

品牌TOP20中,辉瑞有3个品牌上榜,其中注射用头孢哌酮钠舒巴坦钠(2:1)稳居首位;国产品牌中,西南药业(太极集团子公司)的注射用头孢唑肟钠位列第四,东阳光药的磷酸奥司他韦颗粒大涨136.13%。

02、68个抗感染药已集采

截至7月7日,有187个全身用抗感染药(147个通用名

药品)已有企业过评/视同过评,涉及300余家药企(以集团计)。

从品种过评情况看,40余个全身用抗感染药过评企业数(以企业名计)达10家及以上,其中阿莫西林胶囊、富马酸丙酚替诺福韦片、左氧氟沙星片、恩替卡韦片、注射用头孢曲松钠、注射用头孢他啶、富马酸替诺福韦二吡呋酯片、克林霉素磷酸酯注射液、注射用阿奇霉素、注射用头孢呋辛钠、磷酸奥司他韦胶囊、盐酸莫西沙星氯化钠注射液达20家及以上。

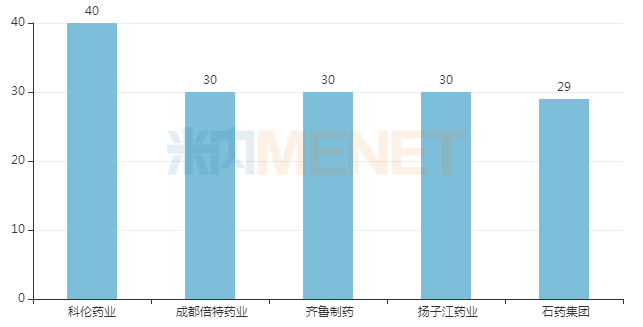

从企业过评情况看,科伦药业领跑,过评品种数达40个;成都倍特药业、扬子江药业、齐鲁制药以30个品种并列第二;石药集团以29个品种排位第五。

全身用抗感染药过评企业TOP5

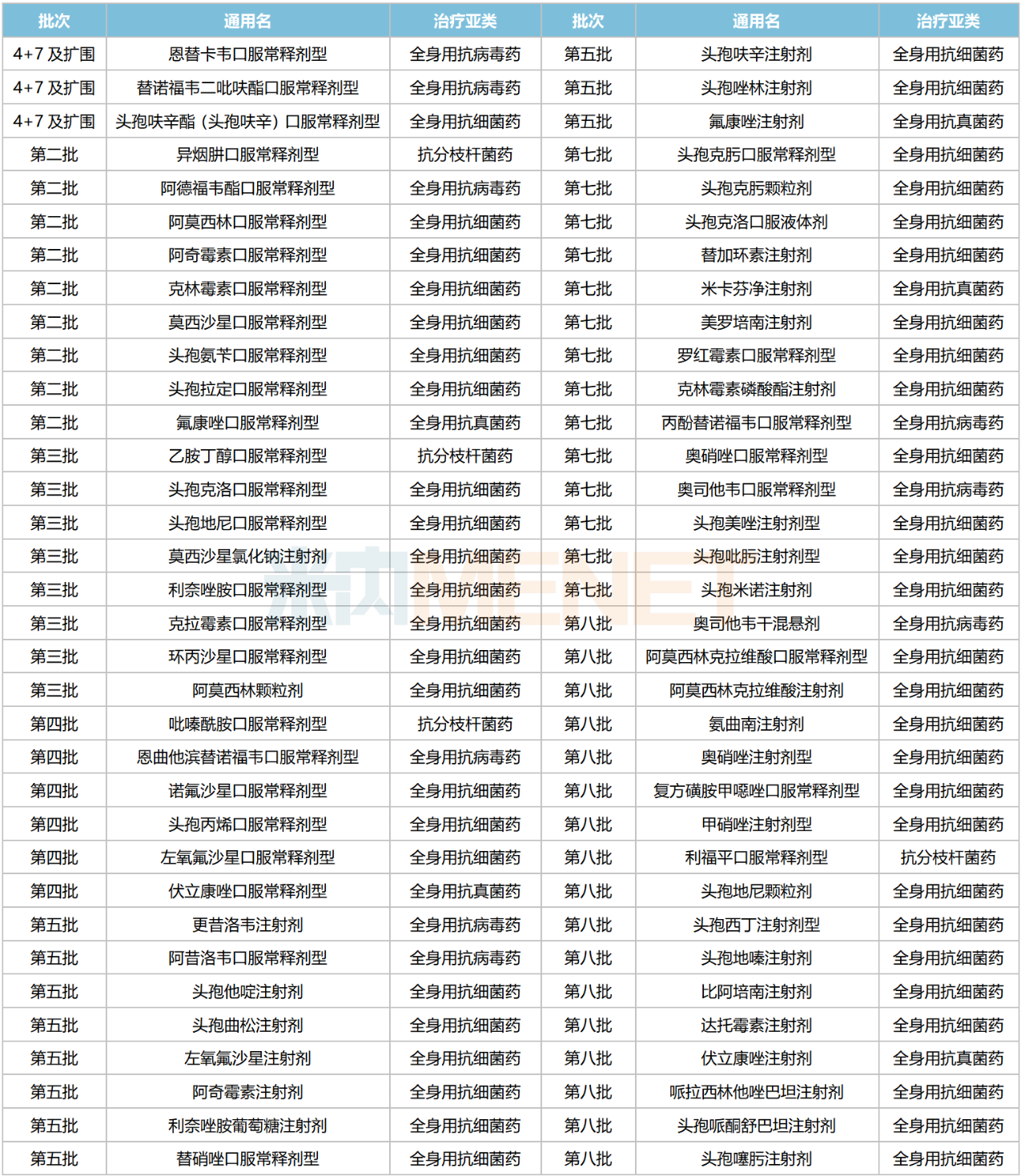

作为国内临床用药金额领先的品类,全身用抗感染药是集采的重点对象。在国家开展的七批八轮化药集采中,全身用抗感染药物分别有3个、9个、8个、6个、11个、14个、17个品种被纳入其中,合计68个品种(不含未中选品种)。

其中,全身用抗细菌药累计50个品种被纳入集采。

全身用抗感染药物国采情况

集采执行后,部分临床畅销的存量品种在公立医疗机构终端的销售额“大跳水”。

4+7及扩围集采中的恩替卡韦口服常释剂型、替诺福韦二吡呋酯口服常释剂型、头孢呋辛酯(头孢呋辛)口服常释剂型,2018年销售额分别超过88亿元、15亿元、20亿元,2022年分别超过16亿元、6亿元及7亿元。

第二批、第三批集采中的阿莫西林口服常释剂型、阿奇霉素口服常释剂型、头孢地尼口服常释剂型、莫西沙星注射剂,2019年销售额分别超过16亿元、15亿元、31亿元、40亿元,2022年分别超过7亿元、2亿元、7亿元、18亿元。

第四批集采中的头孢丙烯口服常释剂型、左氧氟沙星口服常释剂型、伏立康唑口服常释剂型,2020年销售额分别超过11亿元、12亿元、20亿元,2022年分别超过2亿元、8亿元、10亿元。

第五批集采中的头孢他啶注射剂、头孢曲松注射剂、左氧氟沙星注射剂、利奈唑胺注射剂、头孢呋辛注射剂、头孢唑林注射剂、氟康唑注射剂,2020年销售额分别超过53亿元、31亿元、45亿元、16亿元、43亿元、35亿元、10亿元,2022年分别超过22亿元、17亿元、33亿元、6亿元、5亿元、32亿元、13亿元、4亿元。

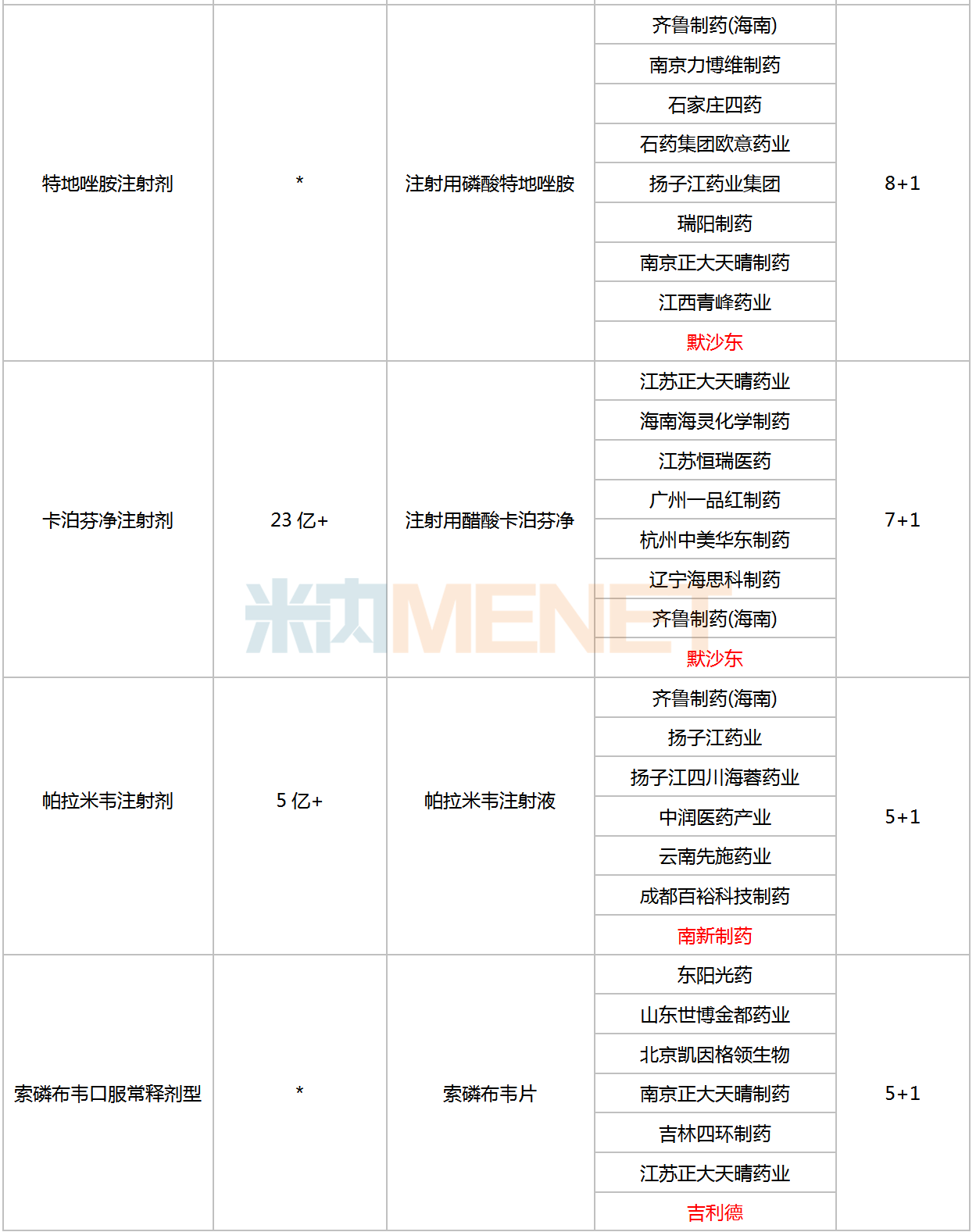

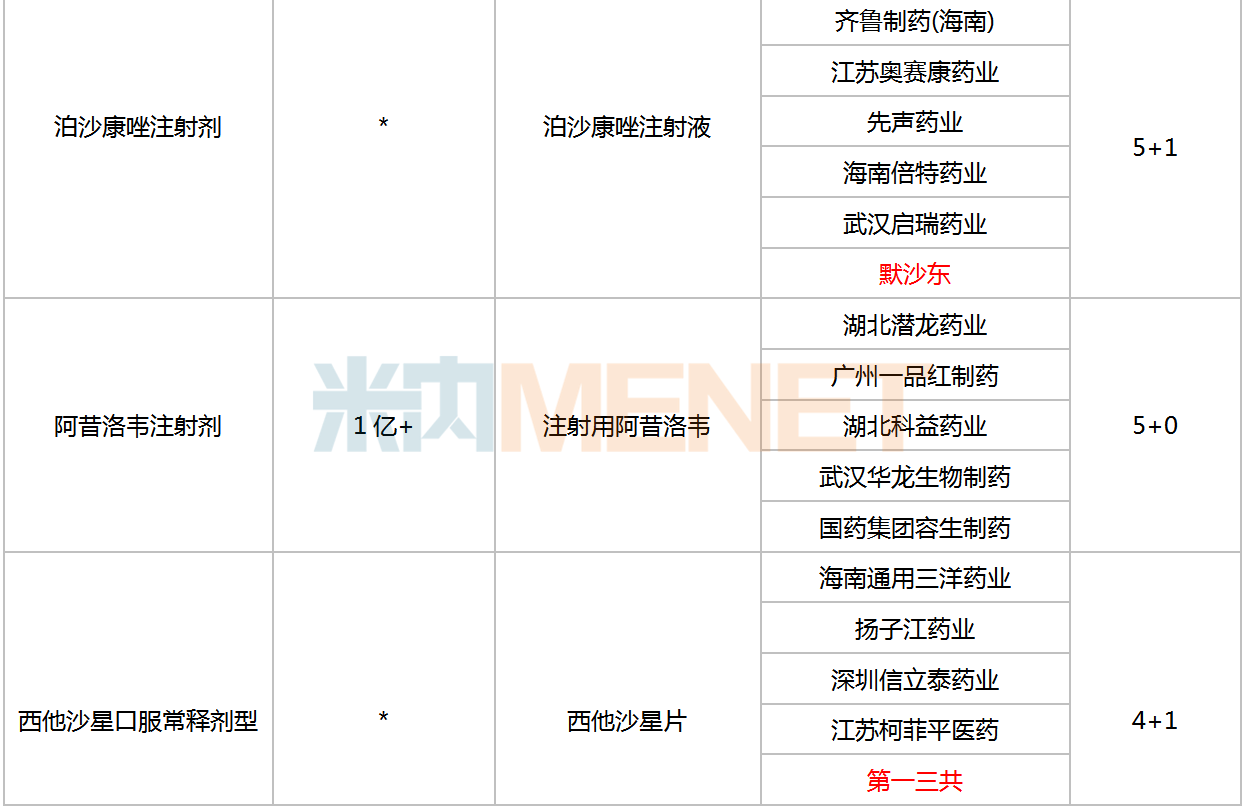

03、10个抗感染药备战集采

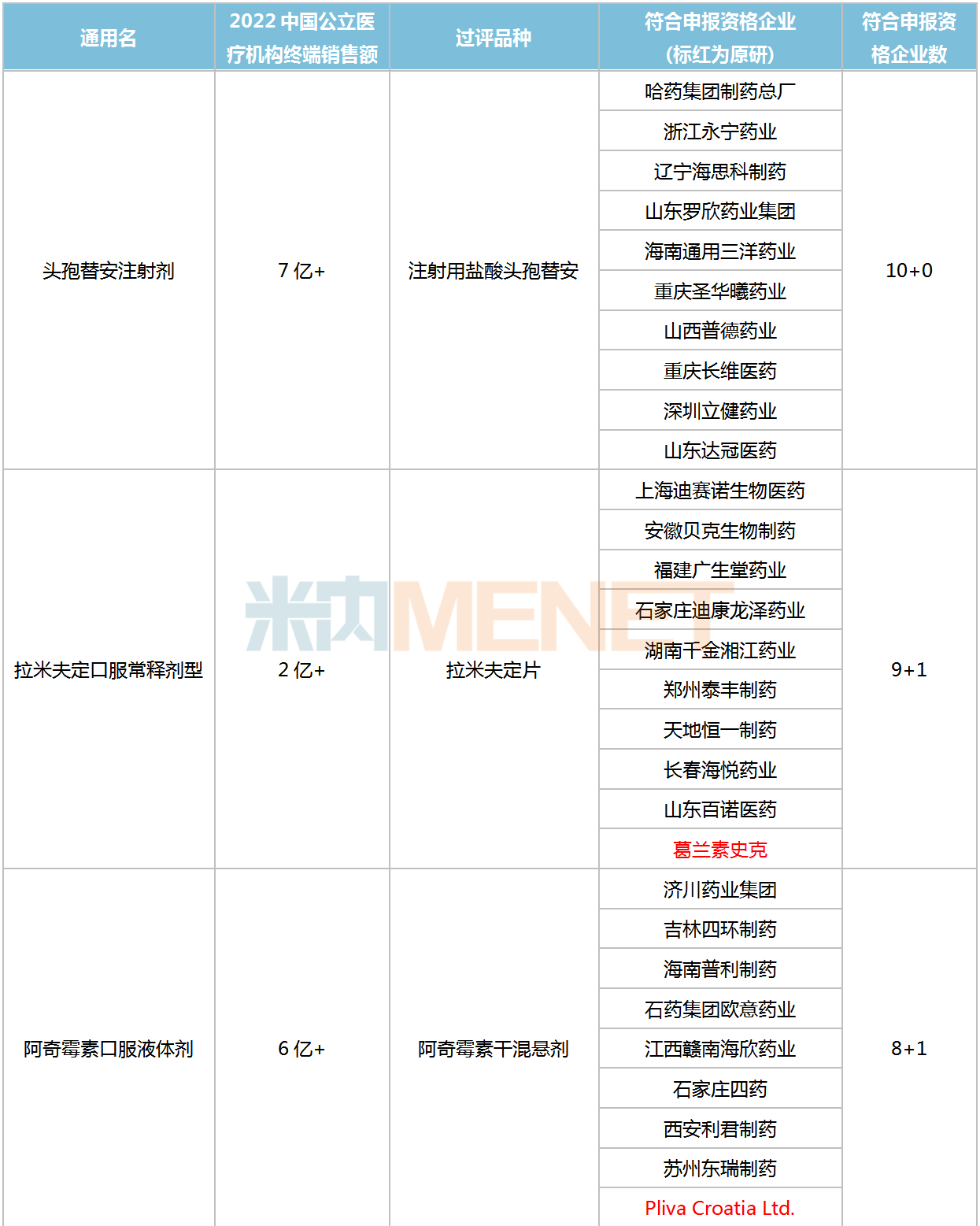

除去已纳入国家集采的品种,目前全身用抗感染药还有10个品种满足集采门槛,符合申报资格企业数达5家及以上,包含6个注射剂、3个口服常释剂型、1个口服液体剂。

满足条件且暂未纳入集采的抗感染药

注:低于1亿元用*代表,企业数以集团计

数据显示,10个品种2022年在中国公立医疗机构终端销售规模合计超过40亿元,卡泊芬净注射剂以超23亿元领跑。

2022年在中国公立医疗机构终端全身用抗真菌药TOP20产品中,注射用醋酸卡泊芬净排位第二,该产品由原研厂家主导市场,市场份额超过60%。

从竞争格局看,头孢替安注射剂、拉米夫定口服常释剂型、阿奇霉素口服液体剂、特地唑胺注射剂竞争激烈,符合申报资格企业数均达9家及以上;西他沙星口服常释剂型目前为4+1的格局,竞争格局良好。

从过评企业来看,齐鲁制药涉及的过评品种数量达4个,中国生物制药、扬子江药业等均达3个,广州一品红制药、海思科

医药、石家庄四药、石药集团、四环医药等均有2个品种在列。

资料来源:米内网数据库

数据统计截至7月7日,如有疏漏,欢迎指正。