2023米思会已圆满结束!在6月28日晚举行的“动销·赋能”主题晚餐交流会上,2022-2023年度中国连锁药店双百强榜单正式发布;6月29日上午,标点股份副总裁、零售资源平台中心总经理程谋在大会上,多维度剖析了百强连锁的分层特征、运营策略及发展趋势。

头部连锁突破10家!漱玉平民、健之佳跻身第一梯队

中国连锁药店综合实力百强榜旨在树立行业标杆,为国内连锁药店提升综合实力提供参考价值,引导行业健康、快速、可持续发展。程谋指出,“数个过往未参与的连锁参与了本次榜单排名,本届榜单的全面性得到了进一步提升,榜单的权威与公正性得到了进一步认同。”他首先为大家介绍了TOP20强排名变化,提醒连锁扩张中要重视资金链良性的影响。

根据分层特征,百强连锁设置了K1、K2、K3、K4层级。K1,即绝对头部,除了国大药房、大参林、老百姓、一心堂、益丰药房,还有海王星辰、高济医疗、全亿健康、漱玉平民等全国龙头连锁。

程谋提到,K1层总量已有10来家,多数为上市公司或有资本扶持,门店数千家甚至过万家,年销售额过百亿甚至超过200亿元。漱玉平民和健之佳上市后快速扩张,开始跨区发展,2023年首次进入第一梯队。

K2,即上市新贵或准上市公司,总量有10余家,这些连锁同时也是省域龙头,比如福建康佰家、贵州一树、浙江瑞人堂、河南张仲景等;位于20强前后,门店数过千家,销售额数十亿元,门槛大概为20亿元。

K3,即中坚力量,包括市域龙头或跨少数城市发展连锁、DTP特色药房、以

加盟为主要发展模式的连锁;位列50强前后,多数门店在500-1000家(不含加盟),销售额在10亿元上下。

K4,即腰部连锁,比如一二线城市的区属连锁如广州民信、深圳万泽等;位列50-100强,多数门店在150—300之间,门槛为4亿元。最后,程谋总结道,百强连锁上榜门槛维持在去年水平。

总营收2976亿元!百强连锁运营指标全解密

对于百强连锁运营情况,程谋表示,门店数及营收继续呈现“单店向连锁集中,连锁向百强集中,百强向头部集中”的趋势,百强连锁2022年营收合计为2976亿元,占比49%,提升3个百分点;但离商务部规划的2025年65%以上还有一定差距。

百强连锁营收及占比

百强连锁门店数扩张速度总体上远高于行业平均;其中k1层7家龙头通过“四驾马车”,扩张速度远高于百强平均水平;大参林、老百姓、益丰药房门店数在2022年突破1万家。8-20强主要扩张力量来自于漱玉平民和健之佳,其他连锁门店数变化不大,通过IPO或背后资本扶持带来的良好现金流是大幅扩张基础。

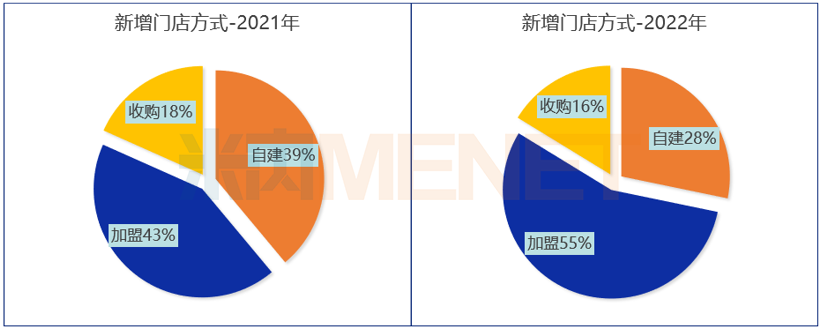

百强连锁运用“加盟”方式新增门店的比例在21年大幅增加基础上进一步大幅增加,各地“七统一”的推行大幅促进“加盟”模式发展,“七统一”也已写入《

药品管理法实施条例(征求意讲稿)》。2022年以上市连锁为首的大连锁加盟提速,增加了直播加盟的力度和档次,从拼商品到拼“软件”,纷纷打出自己的管理优势,如大参林的“十势十享”、益丰药房的“六大核心竞争力”、全亿健康的“星链计划”。

近年来,百强连锁为何加盟提速?程谋认为,百强连锁利用前期积累——供应链、高价值与强赋能平台、私域顾客,为行业赋能可形成“更多顾客、更大流量、更大平台”的正向循环。在快速开店同时,基于门店布局及部分店经营状况不良的情况,2022年百强连锁关店比例也有较大提升。此外,百强连锁门店医保定点率、慢病管理的门店平均比例均有所提升,部分百强大力发展DTP专业药房,以承接处方药外流。

备受关注的百强连锁毛利率和净利率均出现上升;非DTP特色百强毛利率平均33.02%,净利率4.0%;DTP特色百强综合毛利率根据品种结构从6%-20%不等。

相比2021年的下降,2022年百强连锁日均坪效获得提升,主要由于疫情恢复、疫情下药品需求增长带来营收增长较快有关。客流下降的同时,疫情催生了营收增长;整体平均客单价和会员客单价均有上升。这背后也离不开百强连锁开展的各类广受欢迎的服务形式。

百强连锁三大发展趋势,慢病与中医药大有可为

步入行业发展新周期,头部连锁

企业在规模扩张“跑马圈地”和基于流量优势向产业价值链条上游延伸两个方向同步开始循环滚动发展。

连锁

药店自有/贴牌现象已越来越普遍,目前约有4成百强连锁开展了自有/贴牌商品业务,营收占比提升,品规数占比下降。2022年贴牌连锁毛利率和净利率高于其他非贴牌企业,提升幅度也略高于非贴牌连锁。此外,百强连锁纷纷拥抱互联网,三种“触电”(第三方平台、OTO平台、自建平台)方式均有所提升。

最后,程谋为大家剖析了未来百强连锁的三大发展趋势。

一是药店整合“提速”。多家上市连锁已对公布开店目标,如老百姓2023年计划新增门店3000家,其中直营及并购1500家,加盟1500家;益丰药房计划投资20.15亿元,未来3年新建3900家,直营2000家(含收购),加盟1500家;一心堂计划投资16.07亿元,未来3年2900家,自建和收购各50%;大参林计划投资24.93亿元,未来3年新建3600家。

二是基于流量平台向产业链上游延伸。品类上,非药非标品会成为流量变现的一个重要方向;功能上,对部分品种实现批零一体;业态上,强化自身优势同时,服务上趋向部分融合,边界模糊化。他指出,药店的核心资产是有信任的顾客,合理发挥顾客信任的专业价值,组织健康相关“非药”可满足消费者多层次健康需求价值。

三是流量平台思维成为经营指导思想。前链路要素资源输入的核心目的是“吸”、“获客”,平台思维就是让引流资源入驻;后链路组织相应产品和服务满足对应客群需求的核心目的是“变现”和“留存”,平台思维就是让动销资源入驻。这一过程中,慢病与中

医药是“流量”变“留量”最好载体。