顶层政策推动,国内大型医疗设备市场即将在全国范围内迎来采购大单!

日前,国家卫生

健康委发布《“十四五”大型医用设备配置规划》的通知,明确“十四五”期间大型医用设备规划配置数量和准入标准。

按照本次规划,“十四五”期间,全国规划配置大型医用设备3645台,其中甲类117台(重离子质子放射治疗系统41台、高端放射治疗类设备76台),乙类3528台(PET/MR 141台、PET/CT 860台、腹腔内窥镜手术系统 559台、常规放射治疗类设备1968台。(各地区规划数详见文末表格)

市场观点认为,该通知的发布意味着大型医用设备迎来采购风口,或将带动大型医用设备产业链升级,促进高端医疗设备创新发展。同时,随着国产设备厂家近年在高端市场的快速崛起,国产品牌有望抢占增量市场份额,实现高端医用设备本土替代。

大型医疗设备快速增长

“国之重器”全国铺开

与《2018-2020年全国大型医用设备配置规划》相比,本次通知的大型医用设备配置规划数量显著提升。

在本次甲类大型医用设备配置中,规划重离子质子放射治疗系统总数60台,“十四五”规划数41台,全国31个省市区均有规划,其中江苏规划数最多,为4台,广东次之,规划数为3台,北京、上海、浙江、福建、山东为2台。

重离子、质子放疗是运用质子或重离子射线治疗肿瘤的一种放射治疗技术,也是国际公认的最为尖端、理想的放射治疗技术。质子、重离子能够把放射治疗的剂量集中在肿瘤区域,减少周边正常组织的损伤,是一种目前最精准的放疗技术,所以在临床中针对解剖结构复杂、常规放射治疗不理想的肿瘤类型,优势更明显。

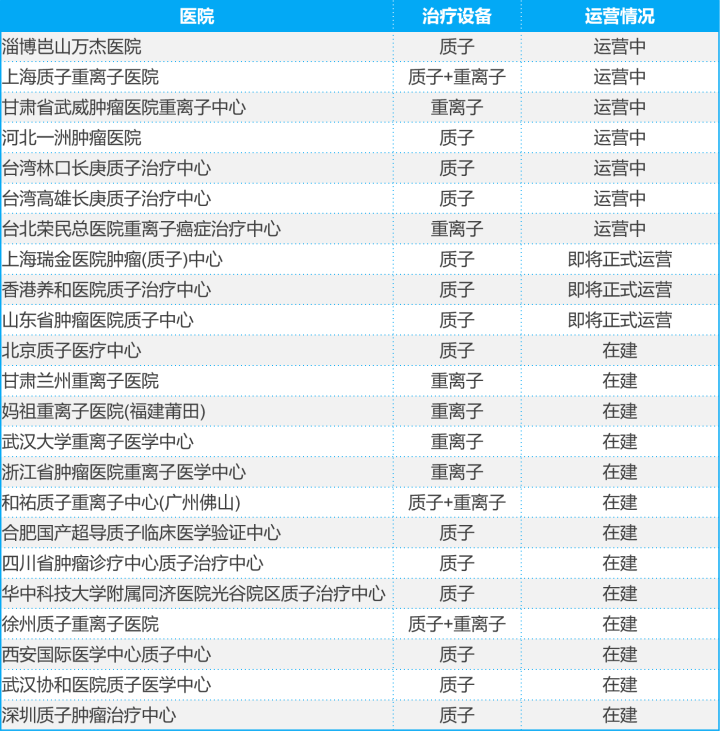

目前,国内已正式运营的质子治疗中心屈指可数。

上海质子重离子

医院于上世纪90年代开始筹备,2003年项目正式启动。2014年顺利开展35例临床患者实验,2015年5月正式投入使用,是国内第一家质子重离子医院。

今年5月以来,有关质子治疗项目的好消息频传。5月17日,华中科技大学附属同济医院光谷院区质子治疗中心第一束射线成功出束,将于6月底开展临床;5月26日,合肥离子医学中心二期的质子治疗装置加速器正式吊装;5月27日,广东佛山的和祐国际医院质子重离子中心正式封顶……

据不完全统计,目前我国在运营中、在建或筹建的质子治疗中心已超30家。

根据《通知》,重离子质子放射治疗系统的配置有着严格的准入标准。

目标医疗机构为国家医学中心、国家(省)级区域医疗中心或集医疗、科研、教学为一体的三级综合性或专科医疗机构,年收治肿瘤患者不少于10000例,其中放射治疗患者不少于2000例;并要求开展调强放射治疗(IMRT)和立体定向放射治疗(SRS/SBRT)不少于5年,近3年年均治疗例数不少于1500例。同时,对医疗机构的技术条件、配套设施设备、专业技术人员资质都有严格的要求。

2022年9月,国家药监局批准了上海艾普强粒子设备有限公司生产的“质子治疗系统”创新产品注册申请,该产品是“十三五”期间科技部重点研发计划“数字诊疗装备专项”的重点支持项目,也是我国首台获准上市的国产质子治疗系统。

弗若斯特沙利文数据显示,我国质子治疗市场的市场规模由2016年的1.84亿元增长至2021年的2.82亿元,复合年增长率为8.9%,随着我国质子治疗的发展以及“十四五”期间质子治疗系统规划的落地和,质子治疗或许会成为未来多家医疗机构渴望发展的方向。

在乙类大型医用设备配置上,PET/MR规划总数210台,其中十四五规划数141台,北京、上海、广东规划数最多,均为10台。

PET/MR,全称为正电子发射型磁共振成像设备,是将PET(正电子发射型计算机断层显像)和MR(磁共振)两种成像有机融合在一起的核医学分子影像设备,被业内称为“医学影像皇冠上的明珠”。

据悉,目前在我国获批的PET/MR产品共四款,国产进口各占两款,国产品牌包括上海联影和北京大基康明,进口品牌则是西门子医疗、GE医疗。

《通知》提出要严格控制医疗费用不合理增长,对操作和维护技术复杂、应用风险大、投入运行成本和诊疗费用高的设备,严格把握配置标准、合理控制规划数量。

分析人士认为,相比起进口产品,国产品牌更具性价比,有望在本次扩容中受益。

均衡布局、扩容下沉

本土企业将成为“大赢家”?

“均衡布局、扩容下沉”是推动分级诊疗制度和医联体建设的核心目的,也是“十四五”大型医用设备配置规划的基本原则之一。

落实分级诊疗关键要“强基层”,让优质资源“沉下去”。具体而言就是:聚焦提升医疗卫生服务公平性和可及性,缩小区域之间资源配置和服务能力差异,科学规划配置数量,优化完善配置标准,促进优质医疗资源扩容下沉,优化区域均衡布局。

去年9月,国常会明确提出对医院设备购置和更新改造新增贷款,实施阶段性鼓励政策,中央财政贴息2.5个百分点,期限2年。公开资料显示,中央贴息贷款总体规模为1.7万亿元,其中约有2000亿元流入医疗设备更新。

今年3月21日,国家卫健委发布《大型医用设备配置许可管理目录(2023年)》,与2018版目录相比,大型医用设备配置许可管理目录内容发生了重大调整。

《2023版目录》管理品目由10个调整为6个,其中,甲类由4个调减为2个,乙类由6个调减为4个,将64排及以上CT和1.5T及以上MR设备调出配置许可管理目录。此外还提高了兜底标准,将甲类大型医用设备兜底条款设置的单台(套)价格限额由3000万元调增为5000万元人民币,乙类由1000-3000万元调增为3000-5000万元人民币。

这也意味着,购置3000万元以下的64排及以上CT和1.5T及以上磁共振等医疗设备都不再需要配置许可证,基层医疗机构、民营医疗机构可根据需要自行购置,医疗机构配置大型医用设备的难度进一步降低。

大型医用设备的配置情况是一家医院综合实力的重要体现,在政策鼓励之下,各级医院的采购意愿将被再一次调动起来。更加值得关注的是,随着国内医疗设备创新水平不断提升,部分低端和中端医疗设备国产化替代趋势已经全面实现;同时,部分大型高端医疗设备也在快速突破瓶颈,国产化趋势日趋明显。

去年12月,福建省2022年部分乙类大型医用设备(CT、MR)省级集采正式启动,按照集采要求,采购的产品全部“拒绝进口”,只采购国产大型医疗设备。此前还有包含中国医学科学院肿瘤医院等代表性医疗机构做出过相关动作。

今年4月6日,中国政府采购网显示,天津市肿瘤医院手术器械采购项目发布

招标公告,内容明确表示:不接受联合体参与、不接受进口产品。此外,自2023年以来,天津市第一中心医院、常州市儿童医院、苏北人民医院等十多家三甲医院都在大型医疗设备招采中表示,不接受进口产品投标。

行业专家分析指出,为更好地落实分级诊疗,医疗设备配备许可将会向市级、县级医院进一步倾斜。伴随政策推动,国产大型医疗设备的价格优势和服务优势,也有望得到更好的释放,国内本土

医疗器械企业很有可能在这一轮的市场放量开拓新市场。