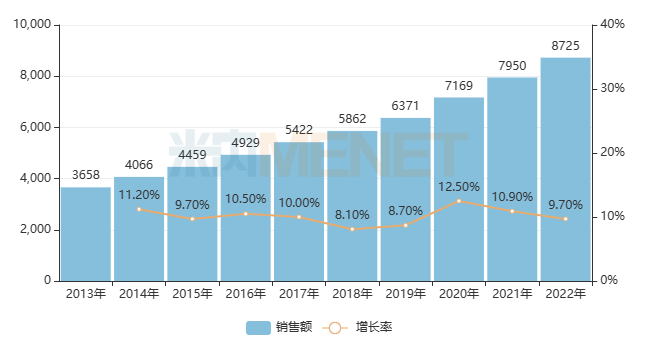

按终端平均零售价计算,2022年中国实体药店和网上药店(含药品和非药品)销售规模达8725亿元,同比增长9.7%。其中,实体药店占比为70.1%,网上药店突破2600亿元。

从实体药店各品类结构来看,2022年药品销售额占比为76.7%,较2021年下滑0.4个百分点。

近日,中国城市实体药店TOP10畅销品牌和TOP10畅销企业出炉,华润

医药的感冒灵颗粒以27.22亿元重回中成药TOP1品牌,方源资本的碳酸钙D3片(Ⅱ)登上化学药(含生物药)品牌榜榜首,销售额高达24.3亿元;最畅销企业依然由华润医药夺魁,2022年其终端销售额为171.96亿元,太极集团、以岭药业超高速增长,挺进TOP10榜单。

01、8725亿零售药店市场 实体药店占比降至70.1%,网上药店冲破2600亿

图1:2013-2022年中国实体药店和网上药店(含药品和非药品)销售情况(单位:亿元)

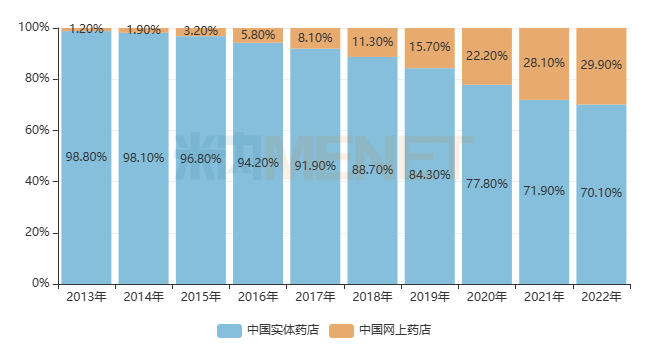

图2:2013-2022年中国实体药店和网上药店(含药品和非药品)销售额占比

数据显示,2022年中国实体药店和网上药店(含药品和非药品)销售规模再创新高,达8725亿元,同比增长9.7%。

从零售药店类型来看,网上药店(含药品和非药品)销售额占比上涨至29.9%,“地盘”仍在持续扩张;实体药店(含药品和非药品)销售额占比呈持续下滑态势,2022年跌至70.1%,较2021年下滑1.8个百分点。

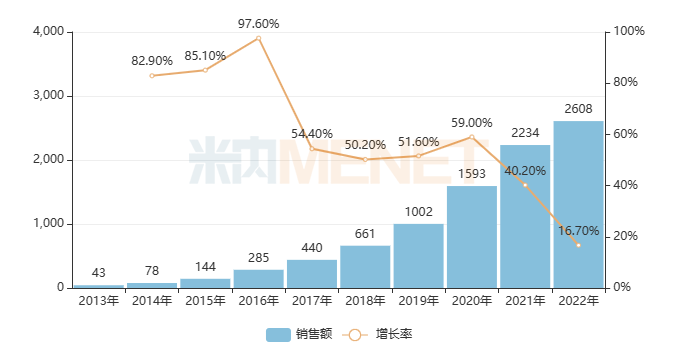

图3:2013-2022年中国网上药店(含药品和非药品)销售情况(单位:亿元)

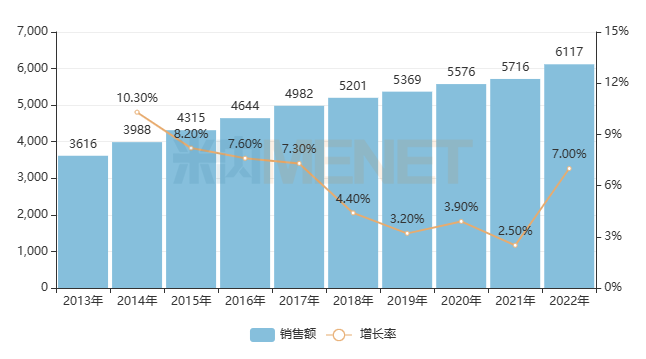

图4:2013-2022中国实体药店(含药品和非药品)销售情况(单位:亿元)

2022年中国网上药店(含药品和非药品)销售规模冲破2600亿元,受中国经济大环境与网上药店规模影响,增速有所放缓,同比增长16.7%。实体药店(含药品和非药品)2022年销售规模为6117亿元,同比增长7.0%,恢复快速增长态势。

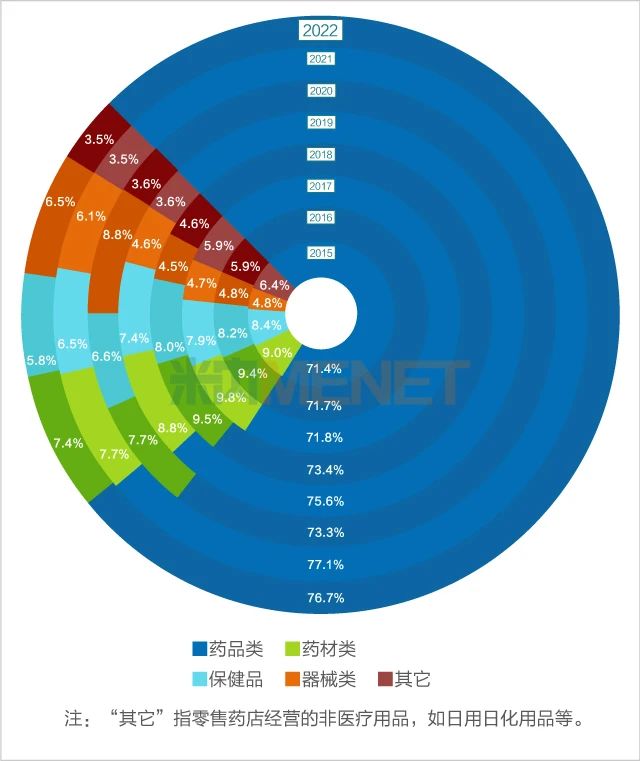

图5:2015-2022年中国实体药店(含药品和非药品)各品类结构变化

从中国实体药店(含药品和非药品)各品类结构来看,2022年药品类销售额占比为76.7%,较2021年下滑0.4个百分点。药材类销售额占比持续下滑,跌至7.4%。

保健品类销售额占比下滑幅度最大,达0.7个百分点,跌至5.8%,是历年新低。器械类销售额占比回升0.4个百分点,受医保定点药店不能报销非药品规定影响,其它类的销售额占比无明显变化。

02、实体药店药品销售额稳步增长 规模已达4702亿

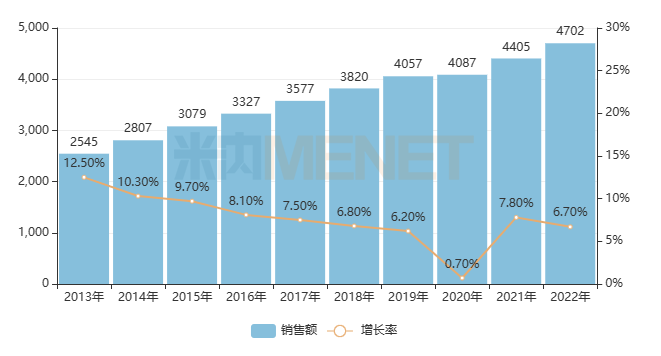

图6:2013-2022年中国实体药店药品销售情况(单位:亿元)

2022年中国实体药店药品销售规模为4702亿元,较2021年增长6.7%。近十年来均保持正增长态势,中国实体药店药品市场潜力不容小觑。

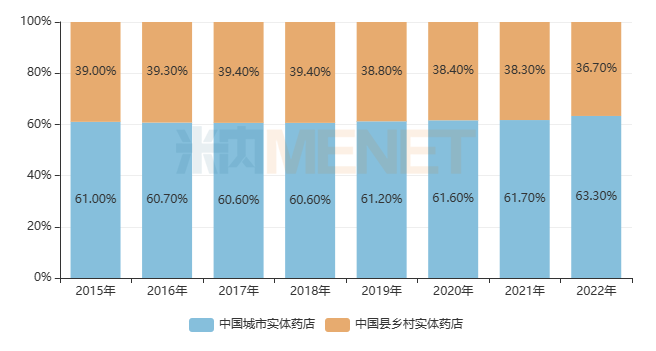

图7:2015-2022年中国城市实体药店与县乡村实体药店药品销售额占比

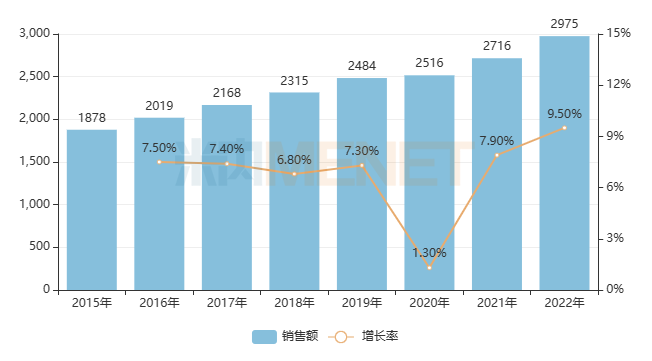

图8:2015-2022年中国城市实体药店(含地级及以上城市)药品销售情况(单位:亿元)

米内网推出的《中国城市实体药店化学药与中成药终端竞争格局》数据显示,2022年“中国城市实体药店”(指:地级及以上城市实体药店)药品规模占中国实体药店药品规模的63.3%;“中国县乡村实体药店”(指:非地级城市,也就是县乡村实体药店)药品规模占比达36.7%。

2022年“中国城市实体药店”药品规模为2975亿元,在十二月疫情的拉动下,呼吸、消化、全身抗感染等类别的迅猛增势扭转了前十一个月药品低迷的增长势头,全年较2021年增长9.5%。而“中国县乡村实体药店”药品规模为1727亿元,较2021年增长2.2%。

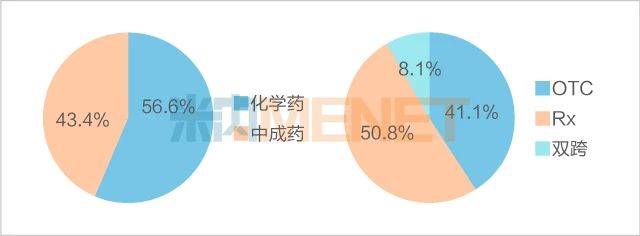

图9:2022年中国城市实体药店(含地级及以上城市)中西药以及OTC/Rx市场份额

2022年中国城市实体药店(含地级及以上城市)药品销售规模中,受疫情影响,中成药发挥带头作用,份额上涨至43.4%,此消彼长之下,化学药(含生物药)份额较2021年下滑1.6个百分点,达56.6%。

从药品类型看,处方药占比下滑2.2个百分点,份额为50.8%,仍牢牢占据半壁江山,非处方药及双跨药占比分别上涨1.7个百分点、0.4个百分点,份额分别达到41.4%、8.1%。

03、TOP10畅销品牌、TOP10畅销企业花落他们家

表1:2022年中国城市实体药店(含地级及以上城市)中成药最畅销品牌TOP10

2022年中国城市实体药店(含地级及以上城市)中成药有12个品牌的销售额超过10亿元,TOP10品牌门槛升至12.82亿元,比2021年上升2.87亿元,前十品牌合计销售额超过196亿元。

3个呼吸系统疾病用药品牌上榜,华润医药的感冒灵颗粒重回中成药品牌榜榜首,销售额达27.22亿元,以岭药业的连花清瘟胶囊大涨163.02%,冲上TOP2。

3个消化系统疾病用药品牌上榜,太极集团的藿香正气口服液首次冲上20亿元梯队,漳州片仔癀药业的片仔癀成为了新的超10亿品牌。

表2:2022年中国城市实体药店(含地级及以上城市)化学药(含生物药)最畅销品牌TOP10

2022年中国城市实体药店(含地级及以上城市)化学药(含生物药)有12个品牌的销售额超过10亿元,TOP10品牌门槛在11.5亿元,比2021年上升0.38亿元,前十品牌合计销售额接近168亿元。

4个消化系统及代谢药品牌上榜,方源资本的碳酸钙D3片(Ⅱ)以24.3亿元“封王”,青岛双鲸药业的维生素D滴剂和华润医药的葡萄糖酸钙锌口服溶液销售额均超过20亿元,位列TOP2、TOP3。

4个心脑血管系统药物品牌上榜,销售额均超过10亿元,晖致占了两个席位,拜耳的硝苯地平控释片增长率达双位数。

值得关注的是,默沙东的帕博利珠单抗注射液2022年增速放缓,仅为5.74%,从最近五年的复合增长率来看,该品牌高达82.33%,依然是TOP10品牌中最高值。

表3:2022年中国城市实体药店(含地级及以上城市)最畅销

企业TOP10(按集团)

备注:上述“厂家”以集团计,如“华润医药”含华润三九、华润东阿、华润双鹤、华润江中等下属企业。

2022年中国城市实体

药店(含地级及以上城市)最畅销企业TOP10门槛为47.6亿元,比2021年上涨6.89亿元,前十企业合计销售额超过694亿元。

榜首由华润医药继续蝉联,是2022年中国城市实体药店终端销售额唯一破百亿的企业(集团)。5家上榜的国内药企中,有4家在2022年有双位数增长,太极集团增长40.32%,排名升上TOP5,以岭药业增长83.57%,成功挤进TOP10榜单。

5家跨国药企中仅强生有双位数增长,其中该企业的布洛芬混悬液为企业做出了重大贡献。

疫情三年不仅影响了人们的日常生活,也改变了零售药店的

药品销售格局。呼吸、消化等类别涨势勇猛,国产品牌越来越受消费者青睐。在集采冲击下,跨国药企加强了对零售药店的市场争夺,但整体增长远不及国内药企。随着疫情防控进入常态化,新一轮竞争已经展开,国内药企能否继续乘风破浪,跨国药企又将如何扭转劣势,我们拭目以待。

资料来源:米内网数据库;上述销售额以产品在终端的平均零售价计算。