近日,抗血栓药市场再掀波澜,湖南恒生制药的替格瑞洛片、江苏诺泰澳赛诺生物的注射用比伐芦定、华夏生生药业的盐酸替罗非班氯化钠注射液、陕西博森生物制药的阿加曲班注射液同日获批。米内网数据显示,近年中国公立医疗机构终端抗血栓形成药市场规模均超过300亿元,2022年同比有所下滑。产品TOP10中硫酸氢氯吡格雷片稳居“一哥”宝座,达肝素钠注射液和注射用尿激酶首次跻身前十;品牌TOP10中外资企业占据前五席位,独家品种吲哚布芬片大涨65%。目前,有26个品种过评,扬子江、正大制药、石药领跑,肝素类产品首进国采。此外,科伦、海思科、恒瑞等猛攻1类新药。

抗血栓药TOP10洗牌!“一哥”止跌,肝素类产品首进国采

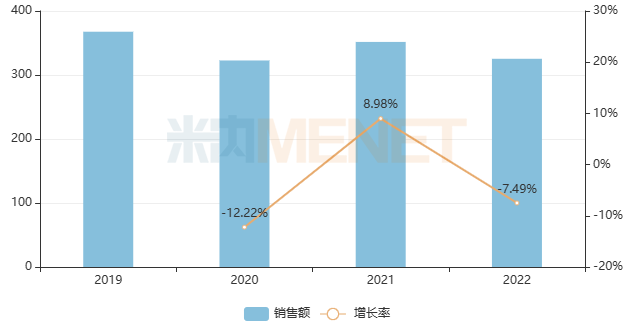

近年中国公立医疗机构终端抗血栓形成药销售情况(单位:亿元)

来源:米内网中国公立医疗机构药品终端竞争格局

米内网数据显示,近年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端抗血栓形成药市场规模均超过300亿元,2022年同比有所下滑。从细分市场来看,城市公立医院的市场份额下滑,而县级公立医院、城市社区中心及乡镇卫生院均有上涨。

从厂家格局来看,赛诺菲、拜耳、河北常山生化药业位居前三,杭州中美华东制药凭借超过60%的增速晋身前十,同时也是TOP20中增速最快的厂家。

从治疗小类来看,非肝素类的抗血小板凝集药、肝素类是两大主力,合计市场份额占比超过70%。

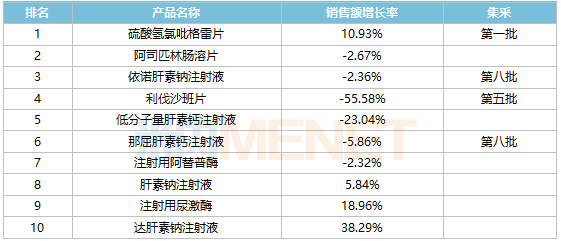

2022年中国公立医疗机构终端抗血栓形成药产品TOP10

来源:米内网中国公立医疗机构药品终端竞争格局

产品TOP10销售额均超10亿元,硫酸氢氯吡格雷片、阿司匹林肠溶片、依诺肝素钠注射液位居前三;从增速来看,达肝素钠注射液增速最快,超过30%,硫酸氢氯吡格雷片和注射用尿激酶均超过10%,达肝素钠注射液和注射用尿激酶首次跻身前十。

2022年中国公立医疗机构终端抗血栓形成

药品牌TOP10

来源:米内网中国公立医疗机构药品终端竞争格局

品牌TOP10中,外资品牌占据前五席位,仅有赛诺菲的硫酸氢氯吡格雷片为正增长;国产品牌中杭州中美华东制药的独家品种吲哚布芬片增速最快,超过60%。从数量来看,赛诺菲和拜耳各有2个品牌上榜。

截至目前,抗血栓形成药已有13个品种被纳入集采,从剂型来看,8个注射剂,4个片剂,1个胶囊剂。其中,注射用比伐芦定(第四批)、利伐沙班片(第五批)下滑幅度最大,均超过50%。值得一提的是,在产品TOP10中,集采品种占据4个席位,硫酸氢氯吡格雷片多年来稳居“一哥”宝座,2022年止跌回升;肝素类产品(依诺肝素钠注射液、那屈肝素钙注射液)首次纳入集采。

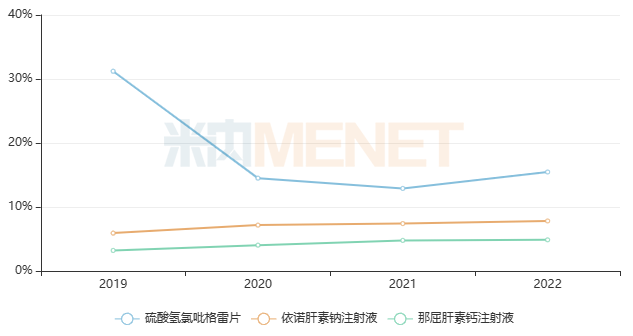

近年中国公立医疗机构终端硫酸氢氯吡格雷片等3个产品市场份额情况

来源:米内网中国公立医疗机构药品终端竞争格局

硫酸氢氯吡格雷片是抗血栓形成药市场的明星产品,用于预防和治疗因血小板高聚集状态引起的心、脑及其它动脉的循环障碍疾病。该产品在中国公立医疗机构终端销售峰值曾超过100亿元,受集采影响,2020年下滑超过50%,2021年跌幅收窄,下滑3.11%,2022年同比增长超过10%,赛诺菲、乐普药业、深圳信立泰药业的市场份额位居前三。

依诺肝素钠注射液用于预防静脉血栓栓塞性疾病(预防静脉内血栓形成),特别是与骨科或普外手术有关的血栓形成等。近年来在中国公立医疗机构终端依诺肝素钠注射液市场规模均超过20亿元,2022年同比略有下滑,其中,赛诺菲市场份额最大,深圳天道

医药、南京健友生化制药、杭州九源基因市场份额均超10%。该产品有13家

企业拥有生产批文,10家过评,苏州二叶制药、山东新时代药业、天津红日药业等9家企业集采中标。

那屈肝素钙注射液用于治疗急性深静脉血栓,预防急性肾功能衰竭或慢性肾功能不全者进行血液透析和血液过滤期间体外循环系统中的凝血等。2022年中国公立医疗机构终端那屈肝素钙注射液销售额超过10亿元,Aspen、南京健友生化制药、河北常山生化药业合计市场份额近90%。该产品有9家企业拥有生产批文,7家过评,东诚药业、兆科药业、南京健友生化制药等4家集采中标。

26个品种过评!扬子江、正大、石药领跑,8个独家过评亮眼

抗血栓形成药过评情况

来源:米内网中国申报进度(MED)数据库

目前,抗血栓形成药有26个品种(299个品规)过评,其中,利伐沙班片最火,过评企业数达40家,替格瑞洛片和阿哌沙班片分别有31家、30家,硫酸氢氯吡格雷片、阿加曲班注射液、盐酸替罗非班氯化钠注射液、依诺肝素钠注射液均有10家及以上企业过评。

8个品种是独家过评,分别是石药集团欧意药业的双嘧达莫片、广州一品红制药的注射用奥扎格雷钠、北京泰德制药的贝前列素钠片、浙江北生药业汉生制药的奥扎格雷钠注射液、海南先声药业的甲苯磺酸艾多沙班片、乐普药业的硫酸氢氯吡格雷阿司匹林片、贵州景峰注射剂的盐酸替罗非班注射用浓溶液、烟台东诚北方制药的注射用那屈肝素钙。

已过评抗血栓形成药5个及以上的企业(以集团计)

从企业过评品种数量来看,扬子江药业、正大制药、石药控股领跑过评榜,各有7个;乐普医疗和复星医药各有6个,齐鲁制药、鲁南制药、上海医药、南京健友生化制药各有5个。

1类新药大爆发!百奥泰、施贝康冲刺,科伦、海思科……发力

抗血栓形成药1类新药报产在审情况

来源:米内网中国申报进度(MED)数据库

截至目前,抗血栓形成药有28个品种(142个受理号)报产在审,其中,有2个1类新药。sbk002片用于急性冠状动脉综合征、动脉粥样硬化、缺血性脑卒中、血栓形成等,该产品是成都施贝康生物首个报产获受理的化学1类新药。在此之前,百奥泰的1类新药巴替非班注射液已报产在审,该产品是一种肽类的β3整合素受体抑制剂,用于PCI围术期抗血栓,有望在2023年迎来获批。

部分获批临床的抗血栓形成药1类新药情况

来源:米内网中国申报进度(MED)数据库

2021年至今,抗血栓形成药有近20个1类新药获批临床,涉及四川科伦博泰生物、海思科医药集团、上海恒瑞医药江苏恒瑞医药、深圳信立泰药业等多家企业。

四川科伦博泰生物的SKB336注射液用于预防和治疗血栓栓塞性疾病,是一款靶向FXIa/FXI因子的人源化创新单克隆抗体,目前I期

健康受试者研究已完成入组,按照计划开展后续工作。

海思科医药集团的注射用HSK36273主要用于血液透析及术中患者的全身抗凝,其主要成分HSK36273是公司在2019年由美国公司eXIthera引进,该药为高选择XIa因子抑制剂,目前国内Ⅱ期临床顺利推进中。公司表示,如该产品获批将进一步丰富产品管线,提升公司竞争力。

资料来源:公司公告、米内网数据库

注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立

医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。如有疏漏,欢迎指正!