特斯拉即将于本月底公布名为TeslaBot(特斯拉机器人)或Optimus(擎天柱)的人形机器人,并计划在德州工厂部署数千台,最终可能会扩展到全球数百万台,有望引发新一轮行业变革。

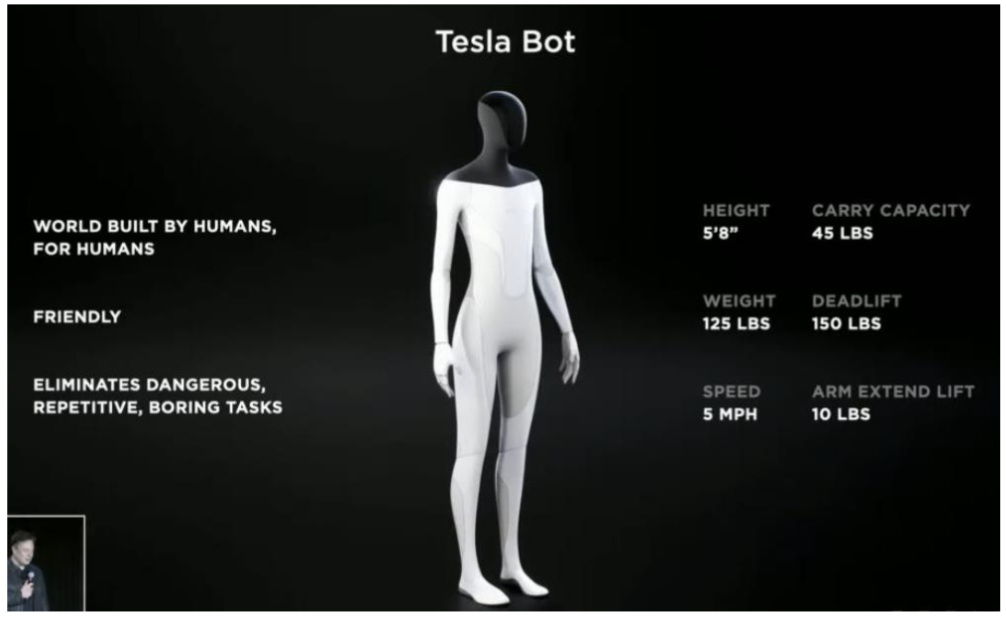

根据2021年“特斯拉人工智能日”展示的信息,特斯拉人形机器人体型和常人类似,身高5英尺8英寸(约1.73m),重125磅(57kg)。

Tesla Bot可负重45磅(20kg),硬举重量150磅(68kg),行进速度5英里/小时(约8km/h)。

人形机器人行业概览

人形机器人行业概览

人形机器人是具有与人类似的身体结构和运动方式(双足行走、双手协作等)的智能机器人。

目前人形机器人并没有普遍定义 ,但根据专业书籍《Humanoid Robots》的归纳,人形机器人应当能“在人工作和居住的环境工作,操作为人设计的工具和设备,与人交流”。

在此前提下,人形机器人最终应具有与人类似的身体结构,包括头、躯干和四肢,使用双足行走,用多指手执行各种操作,并具有一定程度的认知和决策智能。

人形机器人是技术难度最高的智能机器人、是机械设计、运动控制、人工智能等领域高精尖技术的综合体现。

其技术难点在于尽可能模仿人的各类场景下“感知-认知-决策-执行”的过程,涉及仿生感知认知技术、生机电融全技术、人工智能技术、大数据云计算技术、视深导航技术等各领域的尖端技术。

全球参与者已经有数十年的研发经验,波士顿动力Atlas、本田ASIMO、KAIST HUBO、优必选Walker、Agility Digit均为经典产品代表,已展现出一定的运动能力、执行任务能力和环境适应能力。

资料来源:Boston Dynamics

人形机器人产业链

人形机器人产业链

人形机器人产业或依托较为成熟的工业机器人产业链。

作为通用化程度高、高度集成和智能化的机器人,人形机器人既需要极强的运动控制能力,也需要强大的感知和计算能力。

因此,运动控制和人工智能是人形机器人技术落地的核心难点。

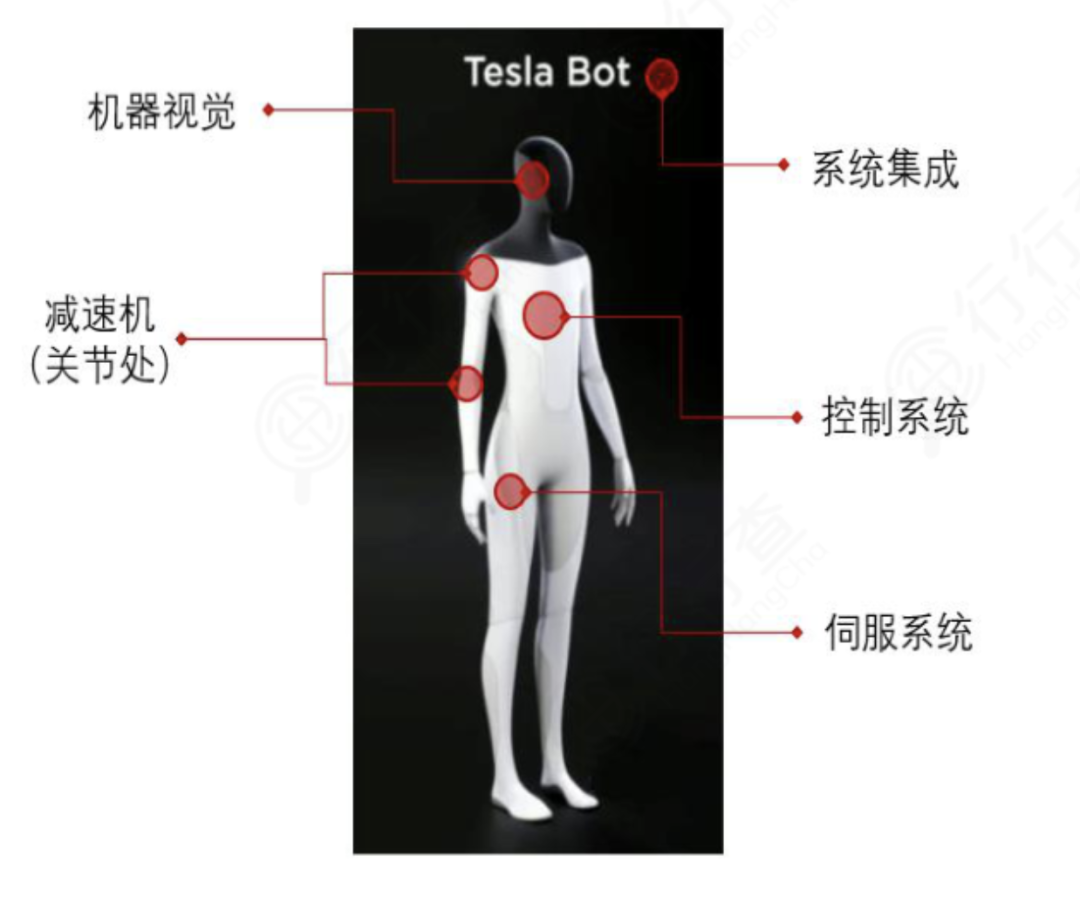

人形机器人核心零部件种类与现有的机器人类似,包括驱动装置(伺服系统+减速器)、控制装置(控制器)和各类传感器。

零部件中成本占比最高的是减速器,其毛利率也最高达到40%,其次是伺服系统(35%)和控制器(25%)。

伺服系统+减伺服系统和减速器环节受益于人形机器人赛道的确定性相对较强;传感器环节来看,与外部环境感知和导航相关的自动驾驶类传感器有望受益。

资料来源:特斯拉、DS Power、行行查

资料来源:特斯拉、DS Power、行行查

伺服系统

与常见工业机器人2-6的自由度相比,人形机器人通常有30-40自由度,单台伺服电机需求量大幅增加,人形机器人产业化有望推升伺服系统需求。

伺服系统是一种可以精准输出运动状态的驱动系统。

目前,电气伺服系统是最广泛使用的伺服系统。

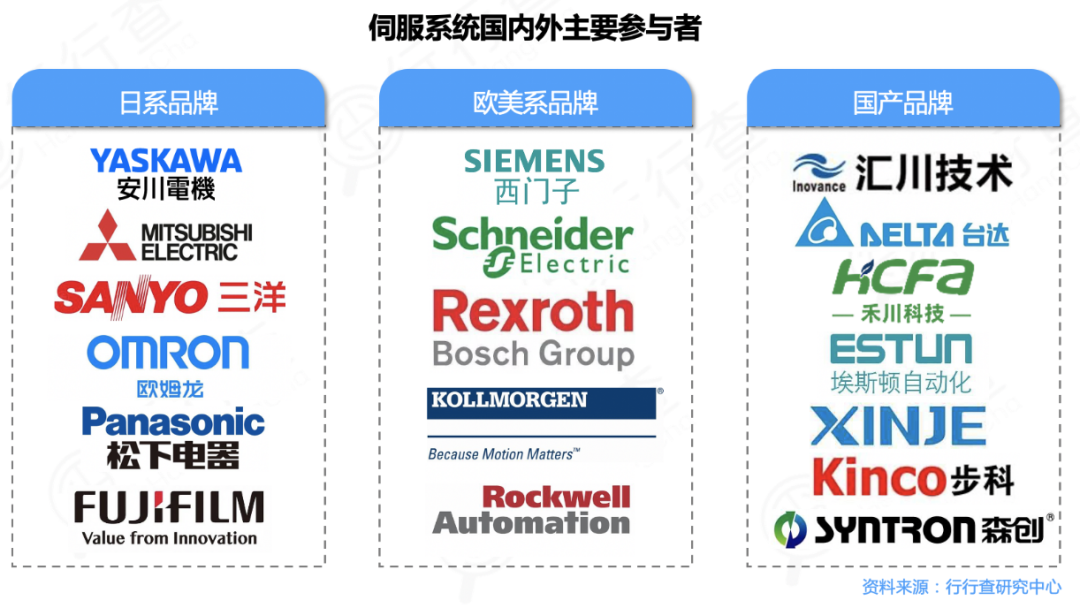

从竞争格局来看,伺服系统主要参与者包括日系、欧美系和国产厂商。

日系企业包括安川、三菱、三洋、欧姆龙、松下等公司,主要为小型功率和中型功率产品;欧美系品牌包括西门子、博世力士乐、施耐德等公司,在大型伺服具有优势地位。

根据MIR睿工业数据,2021年中国通用伺服市场规模超过230亿元,同比增长超35%。

2021年我国通用伺服厂商占国内市场比例达到42%,市场份额首次超过日韩厂商。

伺服系统国产主要厂商包括汇川技术、埃斯顿、台达、禾川科技、步科和森创等。

减速器

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用,是机器人使用的精密传动装置,通常1:1配合电机使用。

由于人形机器人结构更接近人形,每个关节受力更加复杂,对减速器负载和电机响应速度要求更高。

精密减速器是具有更高控制精度的减速器,主要应用于机器人、数控机床等高端领域,其种类包括谐波减速器、RV减速器、摆线针轮行星减速器等。

机器人使用的减速器主要为谐波减速器与RV减速器。

谐波减速器

谐波减速器是一种靠波发生器使柔轮产生可控的弹性变形波,通过其与刚轮的相互作用,实现运动和动力传递的传动装置。

谐波减速器主要应用在多关节机器人和协作机器人,市场拓展潜力较大。

在谐波减速器市场,日本哈默纳科处于垄断地位,2021年占据了我国市场30%以上的份额。

国内厂商绿的谐波市场份额紧随其后,截止2021年底绿的谐波产能达到了年产30万台谐波减速器的水平。

谐波减速器市场参与者还包括日本新宝、国内厂商来福谐波、同川科技(汉宇集团子公司)、中技克美等。

其中,绿的谐波、来福谐波等已实现规模化量产,可实现进口替代。

RV减速器

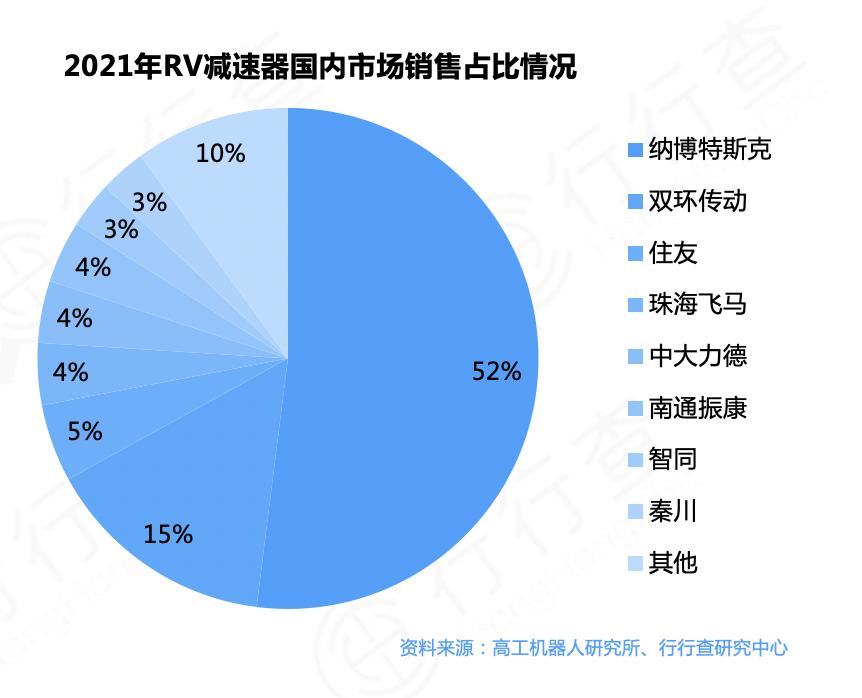

RV减速器由于传动精度、扭转刚度等性能差距仍然依赖进口。

在RV减速器市场,日本纳博特斯克处于垄断地位,2021年占据了我国市场一半以上的份额,海外主要厂商还包括日本住友等。

国内主要厂商目前包括双环传动、秦川机床、中大力德、南通振康、珠海飞马、智同科技等数家企业都在大力发展国产RV减速机产品,但在转动精度和传动效率上距离国外产品尚有一定差距。

控制系统

控制系统是机器人的神经系统,用于控制其运动。

目前人形机器人生产规模较小,进入量产后,各家控制器采用自产或外购模式尚不明朗。

控制系统主要参与者包括两类:

一类是主流的大型机器人厂商,自主研发控制器和控制算法,包括ABB、KUKA、发那科、国内的埃斯顿等。

另一类则是专业的控制系统厂商,单独售卖控制器,提供可扩展和二次开发的硬件和软件平台,包括KEBA、贝加莱、倍福、国内的固高科技、英威腾、雷赛智能等。

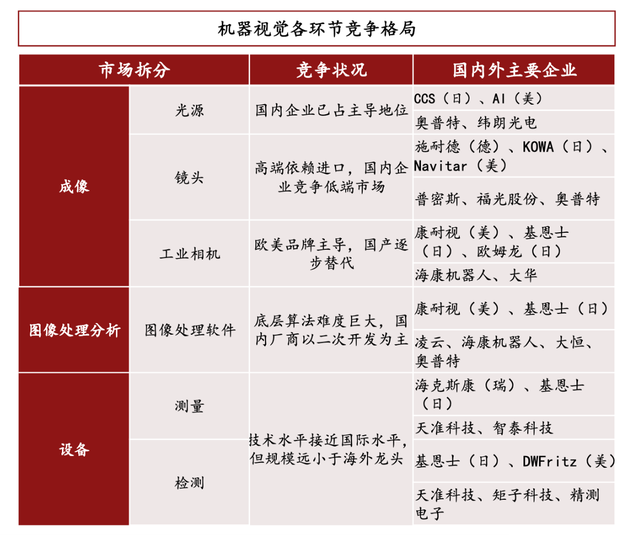

传感器

人形机器人需要具备对外界环境的识别能力,实现导航、避障、交互等功能,需要使用传感器识别物体、测距等。

识别外部环境主要使用摄像头、激光雷达等传感器,其传感器方案和需求场景与自动驾驶存在类似之处,因此价值量较高的自动驾驶类传感器存在新的机遇。

因此,自动驾驶传感器厂商、机器视觉厂商都是人形机器人传感器的潜在参与者。

资料来源:西部证券

人形机器人技术难度大、制造成本高、构造复杂,对零部件厂商的技术要求较为严格。

整体而言,人形机器人赛道处于相当早期的阶段,当前并未形成产业化,各大参与者以研发为主,赛道的参与者主要将其定位为基础研究平台。

部分参与者从特定功能需求出发进行开发(搜救、公共导览、居家服务、物流搬运等),以寻求一定程度的落地。

从产业链发展趋势来看,全产业链模式有望成为未来工业机器人厂商的重要趋势。

包括在上游核心零部件领域取得技术突破、实现国产替代的厂商;中、下游,“核心零部件生产+本体生产+系统集成”的全产业链模式的厂商将会获得优势竞争地位;为工业设备装上“眼睛”的专注视觉核心技术的厂商等。

国内供应商有望凭借成本优势快速切入“本体+零部件”环节,加速关键技术国产替代的进程,完善产业链相关布局。

《产业链图册》

重磅首发

戳这里,快速查看近期热门文章