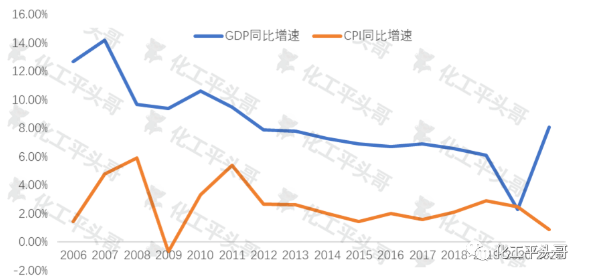

小编调查了中国58种大宗化学品在过去15年的价格变化,并且做了价格走势折线图、复合增长率变化图。从图中可以看到以下波动规律:一、在跟踪的58种大宗化学品中,过去15年大部分产品价格呈现了弱势波动的趋势,其中有31种化学品在过去15年中的价格出现了下跌,占到本次统计样本总量的53%;相应出现上涨的大宗化学品数量在27个,占比在47%。可见,虽然宏观经济及整体物价在不断上涨,但是大部分化工品的价格并没有跟随,甚至还出现了下行。这有很多原因,除了技术进步带来成本降低,还有产能增加严重、竞争激烈,原料端(原油等)的价格控制等,当然民生物价跟化学品价格的影响因素、运行逻辑本来就有较大差别。二、在27种上涨的大宗化学品中,过去15年中价格没有涨幅超过5%的产品,而涨幅超过3%的仅有8种产品,其中硫磺和顺酐产品涨幅最大。但是下跌幅度超过3%的产品有10种,明显多于上涨产品。可见,过去15年中化工品价格上涨动力要弱于下跌动力,化工品市场的弱势氛围相对浓厚。三、虽然部分化工品在长周期内存在较大幅度波动,但是从2021年后疫情时代,化工产业市场恢复正常,在无产业结构性突发因素的情况下,当下市场价格基本反映了中国范围内的产品供需状态。从波动情况来看,中国大宗化学品市场整体波动趋势与经济的增速存在一定的负相关性,这与中国化工市场中的供需结构性失衡存在较直接的关系。随着近几年中国化工产业的规模化趋势发展,已经导致众多化学品市场供求关系出现了转变,目前中国市场中的产品结构性失衡矛盾正在愈演愈烈。小编认为,在去掉通胀因素后,过去15年中国大宗化学品价格绝大部分是下行的,这与目前我们看到的价格波动方向不太一致。目前中国大宗化学品价格的上涨,更多是通胀因素导致的价格上涨,并非价值的体现。从过去较长周期来看,通胀增加,而市场价格保持弱势,这也在很大程度上反映出很多大宗商品价值的萎缩,以及化工产业供需矛盾的加剧。未来一段时间,中国化工产业会继续规模化,预期到2025年前后化工产业的规模化达到峰值,而中国大宗商品市场的价格也将在未来较长周期内继续保持弱势波动。