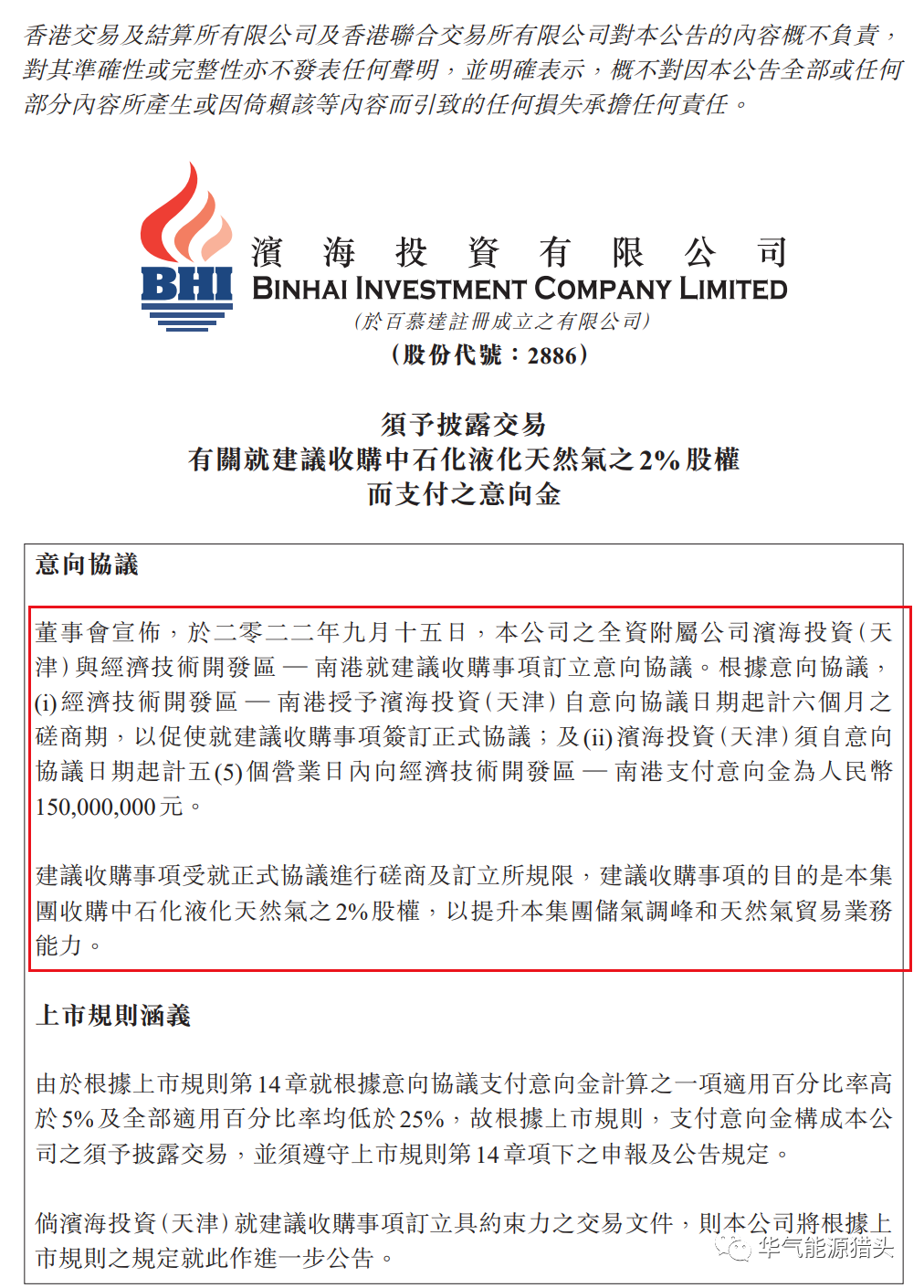

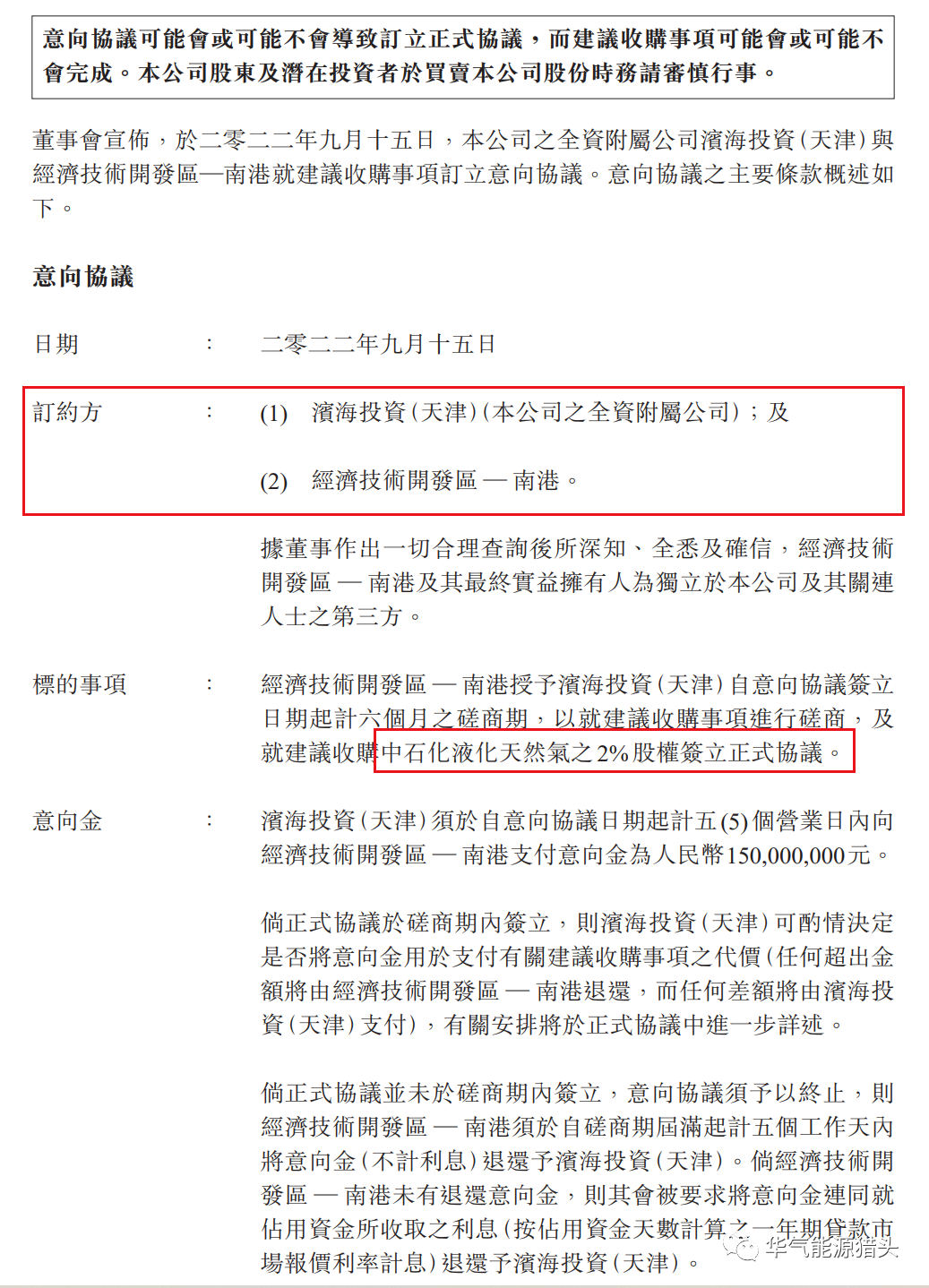

2022年9月15日,滨海投资下属全资公司滨海投资(天津)就收购中石化天津液化天然气有限责任公司(下称“中石化LNG接收站”)之2%股权与天津经济技术开发区南港发展集团有限公司(下称“南港集团”)订立意向协议。

根据意向协议,南港集团给予滨海投资(天津)自意向协议日期起计六个月的磋商期,以促使双方就股权收购事项签订正式协议。滨海投资(天津)据此向南港集团支付1.5亿元人民币之意向金。

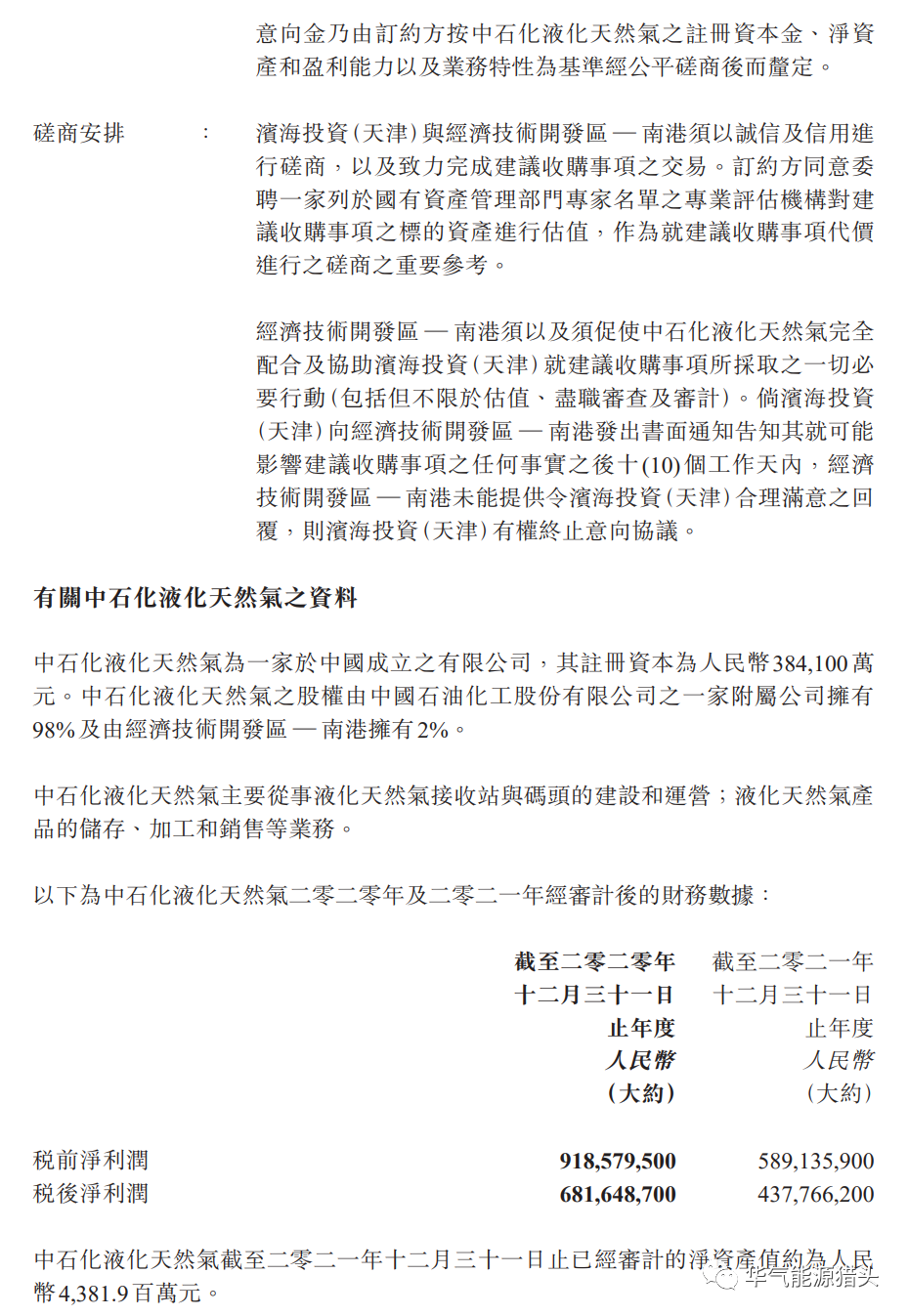

中石化LNG接收站主要从事液化天然气接收站与码头的建设和运营,液化天然气产品的储存、加工和销售等业务。参股中石化LNG接收站将为本集团带来诸多裨益,包括极大提升本集团储气调峰的能力、无缝链接上游资源及下游市场,特别是天津区域的销售市场。此外,亦可通过上下游资源连接提升企业竞争能力并为发展及推进本集团的上游燃气贸易业务提供有效资源。

附(一):须予披露交易有关就建议收购中石化液化天然气之2%股权而支付之意向金

https://pdf.dfcfw.com/pdf/H2_AN202209191578501674_1.pdf?1663590737000.pdf

相关(一):滨海投资举办2022年度中期业绩发布会

2022年8月12日,滨海投资通过电话并视频方式举办2022年度中期业绩发布会。共有17家机构投资者、4家媒体记者参加。

执行董事兼总经理高亮先生携管理团队详细介绍了本集团2022年度中期业绩经营成果以及重点管理工作取得的成绩并就两大股东深化合作、关键财务指标等话题分别与投资者、媒体进行了充分交流。

2022年上半年,本集团两大股东天津泰达和中石化签署《关于进一步推动滨海投资有限公司高质量发展的框架协议》,对本集团的长期可持续发展具有战略意义。两大股东分别从各自资源优势出发,以做大做强做优本集团为目标,双方将建立短期、中长期的一揽子合作方案,进一步提高本集团投资盈利和专业化服务等能力,扩大本集团在天然气行业中的影响力和竞争力,从而尽快迈入同类型企业头部行列。

本集团2022年中期整体经营亦取得亮眼成绩,与去年同期相比股东应占溢利增长约达12%。此外,本集团于上半年牢牢把握住国内政策方针和国际利好形势带来的市场机遇,成功获得远期年最大用气量可达约8亿立方米的渤化永利热电煤改燃项目以及具有潜在拓展空间的西区热电热源二厂煤改燃项目,持续增加本集团的主营业务收入及利润。

同时,本集团始终恪守“在安全中发展,在发展中安全”这一核心经营理念,持续树牢全体员工的安全生产意识,严格落实全员安全生产责任制。于2022年上半年,本集团计划性的开展安全培训,燃气安全宣传、全方位安检、专业应急演练等系列工作,消除各个环节可能存在的安全隐患,为本集团的高质发展筑牢基石。

未来,滨海投资在保持稳中求进的发展中,将会充分发挥天津泰达及中石化提供的战略资源优势,紧抓“双碳”机遇,笃定践行“十四五”战略规划,依托现有业务模式加速向综合能源供应商的智慧化转型,实现本集团高质腾飞,推动多方互惠共赢。

相关(二):强强联合 聚阳生焰 滨海投资发布2022年中期业绩

本集团欣然宣布截至2022年6月30日止六个月(「期内」)之中期业绩。

回顾期内,本集团整体收入较2021年同期上升约31.5%至约3,046.8百万港元(2021年上半年:约2,316.9百万港元)。由于供暖期内天然气采购成本的上升,集团之毛利较2021年下降约4.3%至约433.7百万港元(2021年上半年:约453.1百万港元),而整体毛利率与去年同期相比亦有所下降至约14.2%。期内,由于应收账款减值转回净额的增加以及递延所得税费用减少,本公司拥有人应占溢利上升约11.7%至约258.1百万港元(2021年上半年:约231.1百万港元);每股基本盈利增加2港仙至约19.09港仙(2021年上半年:约17.09港仙)。

2022上半年,天然气市场化步伐加快,而本集团把握了国内政策方针和国际利好形势带来的市场机遇,在6月、7月本集团分别成功获得远期年最大用气量可达约8亿立方米的天津渤化永利有限公司热电煤改燃及年用气量约7000万立方米的天津西区热电热源二厂分布式能源站项目,为主要业务注入更多增长动能,更进一步拓展延伸业务。

截至2022年6月30日止六个月,住宅用户及工业用户之管道燃气使用量分别约为6,485 x 106 百万焦耳及18,552 x 106百万焦耳。于期内,由于天然气销量增加及销售单价上涨,本集团管道燃气销售收入增加约42%至约2,663.8百万港元。(2021年上半年:约1,872.8百万港元)。

工程施工及天然气管道安装服务 – 占总收入约11.07%

本集团为用户建造燃气管道,接驳其管道至本集团之主要燃气管道网路,并向工业及商业客户、物业发展商及物业管理公司收取工程施工及天然气管道安装服务费。截止2022年6月30日,本集团累计城市中压燃气管网长度增加50公里至约3,624公里,累计高压、次高压燃气管网长度约为645公里。期内,本集团收取的燃气工程施工及安装服务减少约16%至约337.2百万港元。(2021年上半年:约402.2百万港元)。

本集团通过燃气管道网路代用户输送燃气并收取管输费。期内,本集团代输气量为354,446,310立方米,天然气管输服务收入增加约4%至约30.7百万港元。(2021年上半年:约29.4百万港元)。

2022年,在「双碳目标」和「十四五规划」中对天然气行业发展指导的背景下,天然气是我国近年来重点扶持发展的清洁能源产业之一,市场潜力及机遇巨大。当中所提及的天然气管网互联互通及LNG储运体系完善,都将大力支持我国天然气产业链建设。

值得一提,本集团的两大股东泰达和中石化于6月签署《关于进一步推动滨海投资有限公司高质量发展的框架协定》,是对本公司发展前景的一大肯定, 有望在中长期内注入新动力,进一步推动本集团做大做强做优,提高投资盈利和专业化服务等能力,扩大集团在天然气行业中的影响力和竞争力,迈入同类型企业头部行列。在未来,本公司会维持其稳健的发展步伐,将继续聚焦新发展阶段、实施新发展战略及践行新发展使命,在聚焦主营业务收益增长的同时,进一步拓展衍生业务,巩固集团在燃气市场的地位及影响力。集团将在泰达和中石化两大股东的大力支持下把握国家政策及行业趋势用优秀的业绩来回报社会、客户及投资者多年的支持。

https://pdf.dfcfw.com/pdf/H2_AN202208251577628677_1.pdf?1661445981000.pdf

旨在分享,亦尊重版权。LNG行业信息本平台转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性负责,如有侵权请联系删除。如有投稿欢迎联系电话/微信:15827859246刘。