据隆众资讯了解到,当地时间9月2日,俄罗斯天然气工业股份公司(以下简称“俄气”)宣称,由于发现多处设备故障,“北溪-1”天然气管道将完全停止输气,直至故障排除。北溪-1号管道是欧洲天然气供应最为重要的管道之一,每天向欧洲供应3300万立方米的天然气,对欧洲天然气居民使用和化工生产具有十分重要的意义。受此影响,近日欧洲天然气期货收盘价格创历史新高,也带动全球能源价格出现了剧烈震荡。

根据隆众资讯统计数据显示,2021年欧洲进口天然气中,来自俄罗斯供应的天然气达到了1560亿立方米,占到了欧洲进口天然气的45%。俄罗斯已经成为欧洲难以替代的供应商,自俄乌战争开始之后,欧洲对于俄乌战争的态度,以及所采取的对俄罗斯的制裁措施,都加大了俄罗斯对欧洲的能源供应策略的转变,此次北溪-1号关停可谓意料之中。

图 1 北溪-1号天然气管道路径图

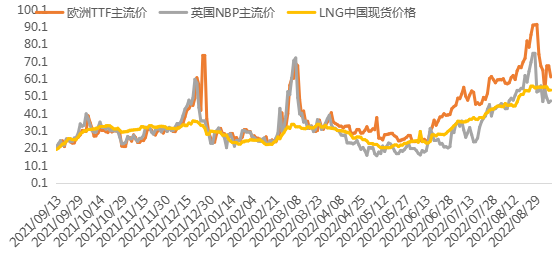

根据隆众咨询数据显示,在过去1年中,受到俄乌冲突的影响,欧洲天然气价格出现了大幅上涨,从最低的5-6美元/百万英热,增长至超过90美元/百万英热,涨幅达到了1536%。受此事件影响,中国的天然气价格也跟随大幅上行,中国LNG现货市场价格从过去1年中最低的16美元/百万英热,上涨至超过55美元/百万英热,涨幅也超过了244%。

图 2 近1年欧洲及中国天然气价格走势图(单位:美元/百万英热)

天然气对于欧洲意义重大,除了欧洲日常生活用天然气之外,在化工生产、工业生产、发电等环节,都需要天然气的补充。根据欧洲能源统计数据统计,欧洲拥有超过881个天然气发电设施,通过天然气发电量约占到欧洲总发电量的25%。这对于一个工业国家来说,天然气发电相当于欧洲电力供应的重要来源,是保证欧洲工业运行的关键。

根据中信建投研报数据显示,欧洲化工生产过程中,有40%以上的化工生产原料来自天然气,化工生产流程中所用能源的33%也需要依赖天然气。所以,欧洲化工产业对于天然气的依赖程度较高,属于最高的化石类能源。可想而知,天然气断供对于欧洲化工产业意味着什么。

根据欧洲化学工业理事会(CEFIC)的数据显示,2020年欧洲化工品销售额为6280亿欧元(其中欧盟5000亿欧元,欧洲其他地区1280亿欧元),仅次于中国位居全球第二,是全球最为重要的化学品生产地区。欧洲地区拥有众多国际巨头化工企业,全球最大的化工企业巴斯夫,位于欧洲德国,还有壳牌、英力士、陶氏化学、巴塞尔、埃克森美孚、林德、法液空等全球知名的龙头企业,都在欧洲有相应的化学品生产工厂。

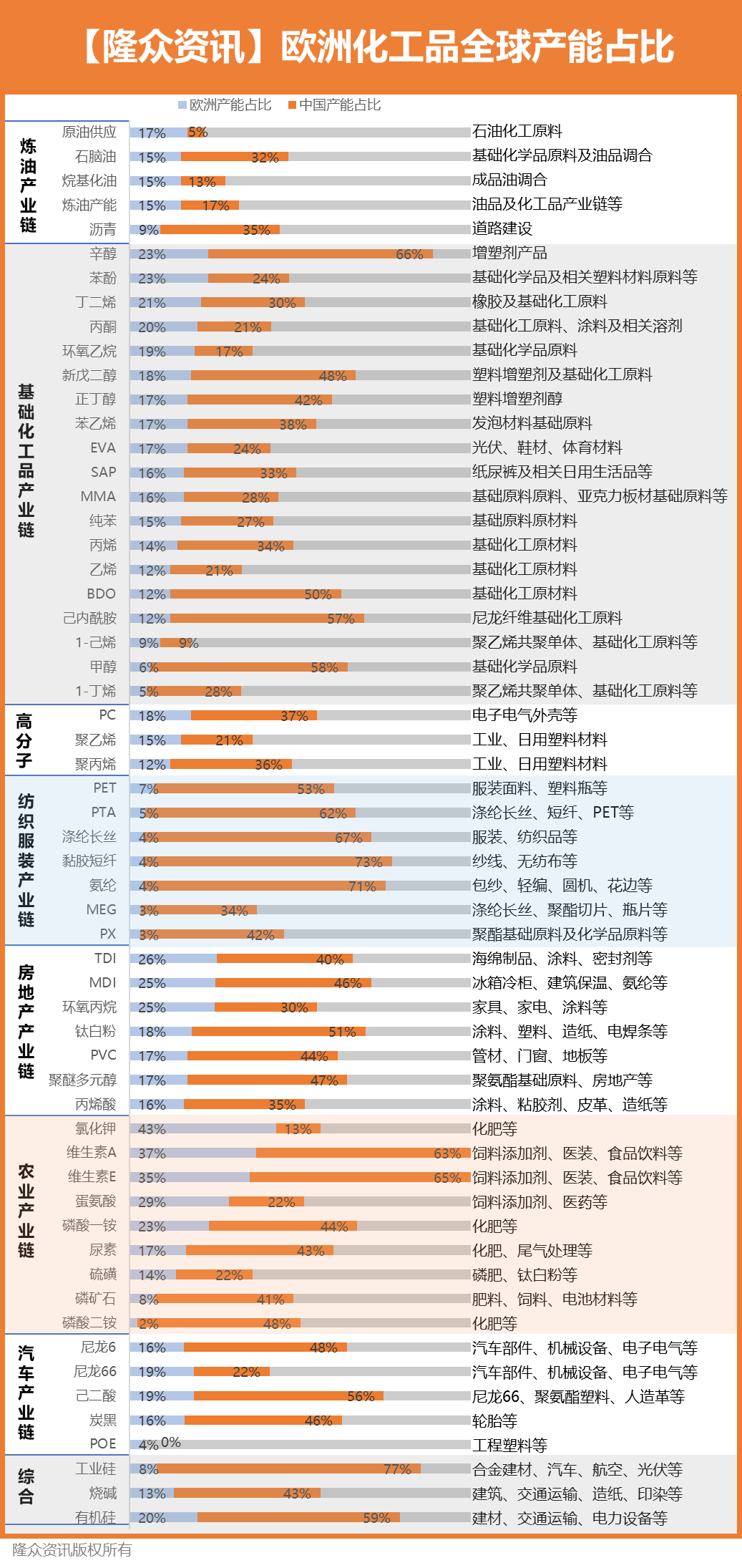

根据隆众资讯数据显示,欧洲化工生产中,有诸多产品的生产能力,已经达到了全球最大生产规模。在炼油产业链中,石脑油的供应能力达到全球的15%,烷基化油的产能达到全球15%。在基础化工产业链中,苯酚和辛醇产能占到全球的23%,丁二烯产能占到全球的21%,丙酮产能占到全球的20%,新戊二醇产能占到全球的18%。在房地产产业链中,TDI产能占到全球的26%,MDI占到了25%,PC产能占到全球的18%。在农业产业链中,氯化钾产能占到全球的43%,维生素A产能占到全球的37%,维生素E产能占到全球的35%,蛋氨酸产能占到全球的29%。

北溪-1号对欧洲停供,不仅严重影响了欧洲民用天然气的使用,还对于欧洲化工产业带来十分严重的影响。据隆众资讯了解到,欧洲化工生产中,有相当大权重的化工生产,是采用天然气为原料的生产,如合成氨、甲醇、乙烷、乙烯等。另外,在石油化工产业链的生产中,也会采用天然气为燃料使用,如化工生产中使用的锅炉大部分为燃气锅炉,以及化工生产中的相关温度补给,也基本依靠天然气的供应。

图 3 欧洲化工产业在全球化工中的地位

隆众资讯认为,此次能源断供,将会严重影响欧洲化工产业链的正常生产运行,推升欧洲化工品生产成本的同时,也在间接对全球化工产业带来巨大的潜在风险,或许正在酝酿欧洲化工产业中的“雷曼时刻”。

一方面,欧洲天然气价格继续上涨将会加大交易成本,从而陷入流动性危机,对化工产业链流动性带来直接影响。

如果天然气价格继续上涨,欧洲天然气的交易商需要进一步追加保证金,甚至造成追加的保证金呈现爆发式增长。由于进行天然气交易的交易商,很大一部分来自化工生产企业,如使用天然气为原料的化工生产企业,以及用天然气做燃料的工业型生产企业。如果保证金呈现爆发式增长,必然加大生产企业的流动性成本,有可能直接导致欧洲能源巨头陷入流动性危机,甚至发展至企业破产的严重后果,进而波及整个欧洲化工产业,乃至整个欧洲经济。

二方面,天然气价格持续上涨带来化工生产企业的流动性成本增加,进而影响企业的经营成本。

如果天然气价格持续上涨,欧洲化工生产依赖天然气为原料及燃料的企业,原料成本的增长,将会明显加大其原料采购成本,导致账面损失增加。欧洲化工企业大多为国际型化工生产企业,其产业规模庞大,生产基地和生产装置众多,在企业运营过程中也相应需要更多的流动性作为支撑。天然气价格的持续上涨导致其账面成本增加,对大型规模化生产企业的运行必然带来十分不利的后果。

三方面,天然气价格持续上涨将会加大欧洲电力成本,也将相应加大欧洲化工企业的运行成本。

据隆众资讯了解到,根据花旗集团的分析师预计,不断飙升的电力和天然气价格将迫使欧洲公用事业企业提供超过1000亿欧元的额外抵押品,以支付追加的保证金。瑞典债务办公室也表示,由于电力价格飙升,纳斯达克旗下的清算公司保证金已经上涨了1100%。

欧洲化工产业是电力消耗的大户,虽然欧洲化工技术相对先进,在能源消耗方面高于全球其他国家,但是依旧是欧洲工业产业中电力消耗相对较高的产业。天然气价格将会加大电力的成本,特别是对于高耗电的化工产业来说,无疑将会增加企业的运营成本。

四方面,如果欧洲能源危机短期无法恢复,将会给全球化工产业带来直接的影响。

隆众资讯认为,目前化工品为全球化贸易程度较高,欧洲生产的化工品,主要流向了东北亚、东南亚、中东及北美地区,其中部分化学品在全球市场具有主导性影响,如MDI、TDI、苯酚、辛醇、高端聚乙烯、高端聚丙烯、环氧乙烷、环氧丙烷、氯化钾、维生素A、维生素E、蛋氨酸、丁二烯、丙酮、PC、新戊二醇、EVA、苯乙烯、聚醚多元醇等。

欧洲生产的这些化学品,在全球定价及产品质量升级方面具有一定的趋势性,部分产品的全球化定价,也是参照欧洲价格波动水平而定。如果欧洲天然气价格的上涨,必然导致化工品生产成本的增加,也将相应推高化工品的市场价格,从而对全球市场的价格带来直接的影响。

图 4 中国8-9月份化工品主流市场均价变化对比

根据隆众统计数据显示,就在过去1个月时间内,欧洲化工产业生产权重较大的几种化工品中,中国市场已经率先作出了相应的表现。其中月度均价同比大部分出现了上涨,硫磺涨幅更是高达41%,环氧丙烷、聚醚多元醇、TDI、丁二烯、乙烯、环氧乙烷等产品,均出现了超过10%的月度均价涨幅。

如果欧洲供应的减少和价格的上涨,将会吸引其他地区化学品的跨区补给,如从北美出口至欧洲的化学品增长,将会减少从北美出口至中东或亚洲地区的产品总量,影响全球的供需平衡关系,从而影响价格的波动趋向,对全球化工产业都将带来十分重要的影响。

根据第一财经资讯报道显示,高盛分析师戈德洛夫(Alberto Gandolfi)在9月4日的一份报告中警示称,市场继续低估了欧洲能源危机的深度、广度和结构性影响,目前的危机将比上世纪70年代的石油危机更严重。如不及时加以干预,欧洲家庭的能源账单在明年初达到峰值时将激增2万亿欧元,约占欧洲GDP的15%。瑞信明星分析师波萨(Zoltan Pozsar)也警告称,当前欧洲正面临由过度金融杠杆引发的“明斯基时刻”。以德国为例,高达2万亿美元的经济附加值依赖于来自俄罗斯的200亿美元天然气,即存在100倍的杠杆,比雷曼兄弟破产时的杠杆水平要高得多。

隆众资讯认为,欧洲能源危机正在持续积累和发酵,目前虽有欧洲多个国家开始积极“救市”,但是欧洲能源结构无法在短期内完全改变,仅能通过资本层面的缓解,无法真正解决欧洲能源危机的核心问题,更无法解决欧洲化工产业所面临的诸多问题,隆众资讯预期对全球化工产业的影响正在持续深入。

中国目前正在积极调整化工产业供需结构,近几年通过规模化的增长加速提升了企业的全球化竞争实力,也降低了中国化工品的进口依存度。但是,目前中国在部分化学品层面仍严重依赖欧洲,特别是中国进口的高端聚烯烃产品,以及高端的高分子材料产品,和中国出口的可降级塑料产品,和出口的相关符合欧盟要求的婴幼儿塑料制品和日用塑料制品等。如果欧洲能源危机持续发展,对于中国的化工产业的影响将会逐渐显现。