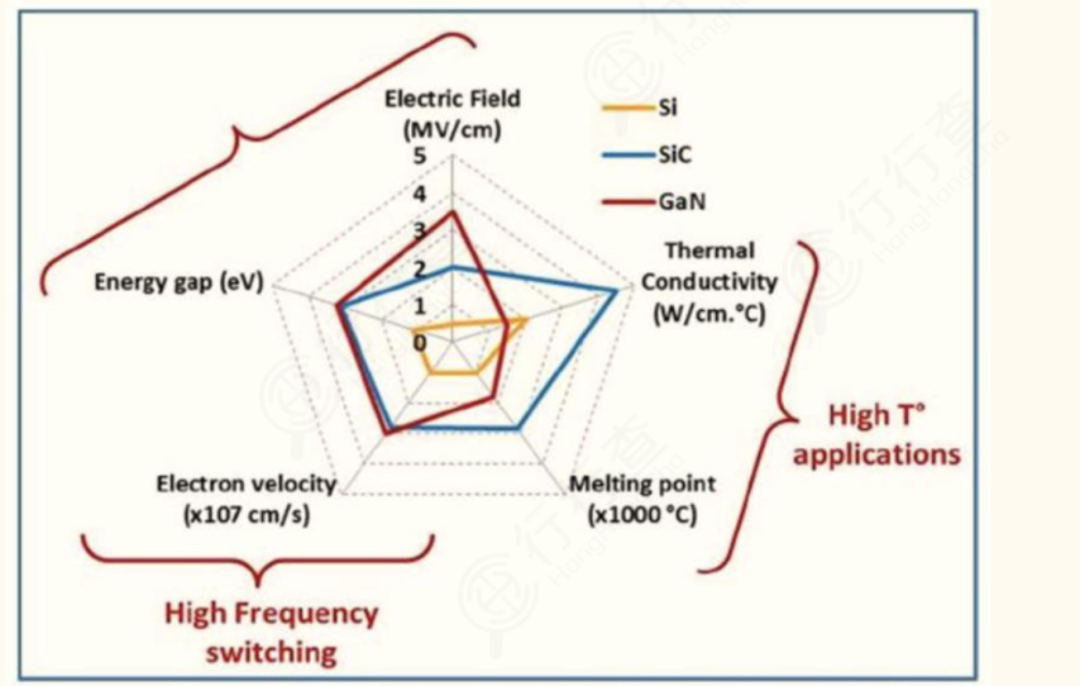

碳化硅:第三代半导体材料核心

碳化硅:第三代半导体材料核心

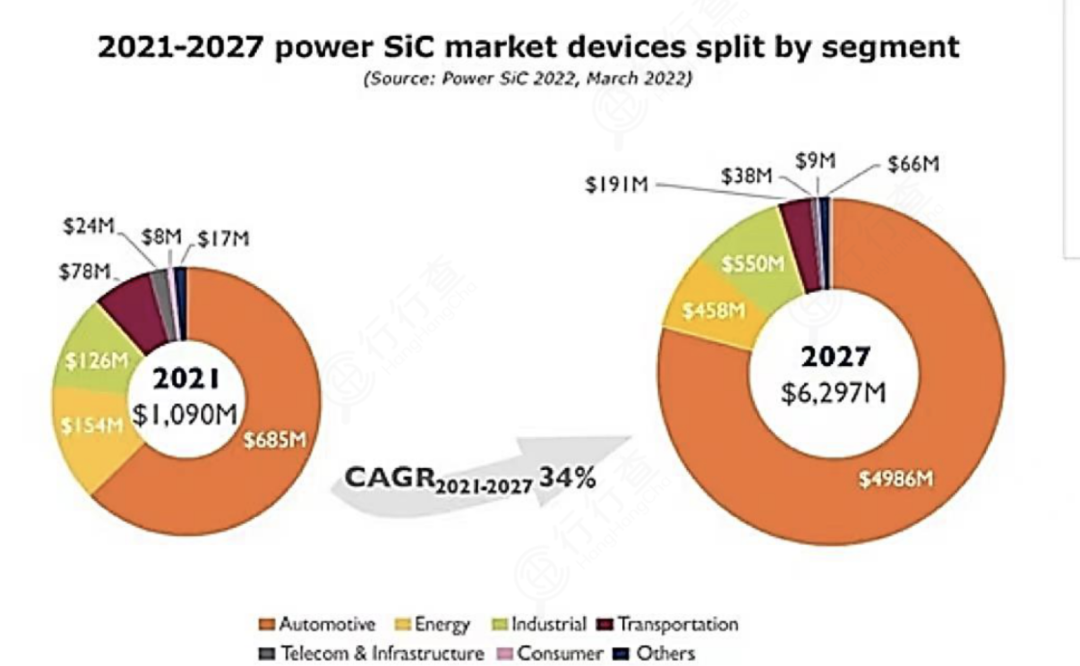

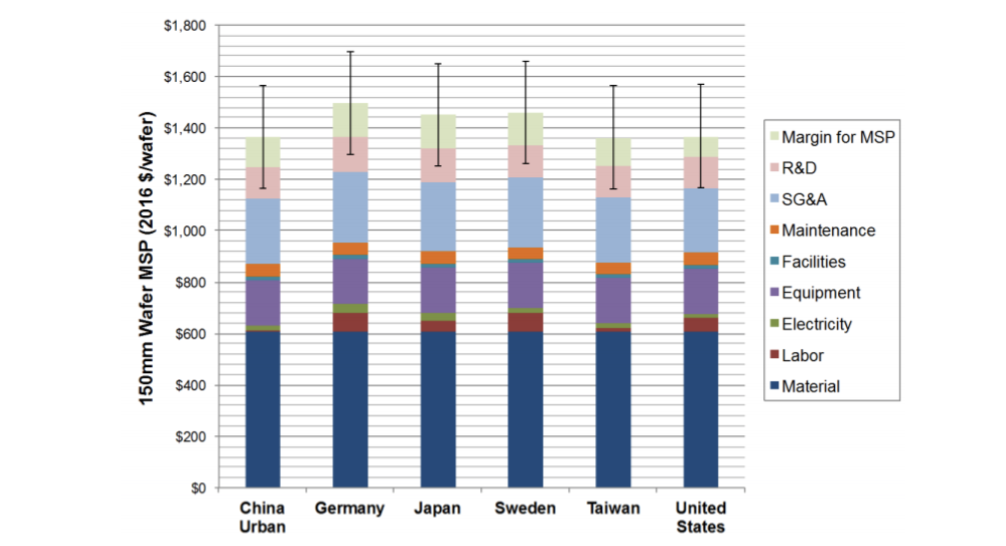

资料来源:Yole

资料来源:Yole

资料来源:YOLE

资料来源:YOLE

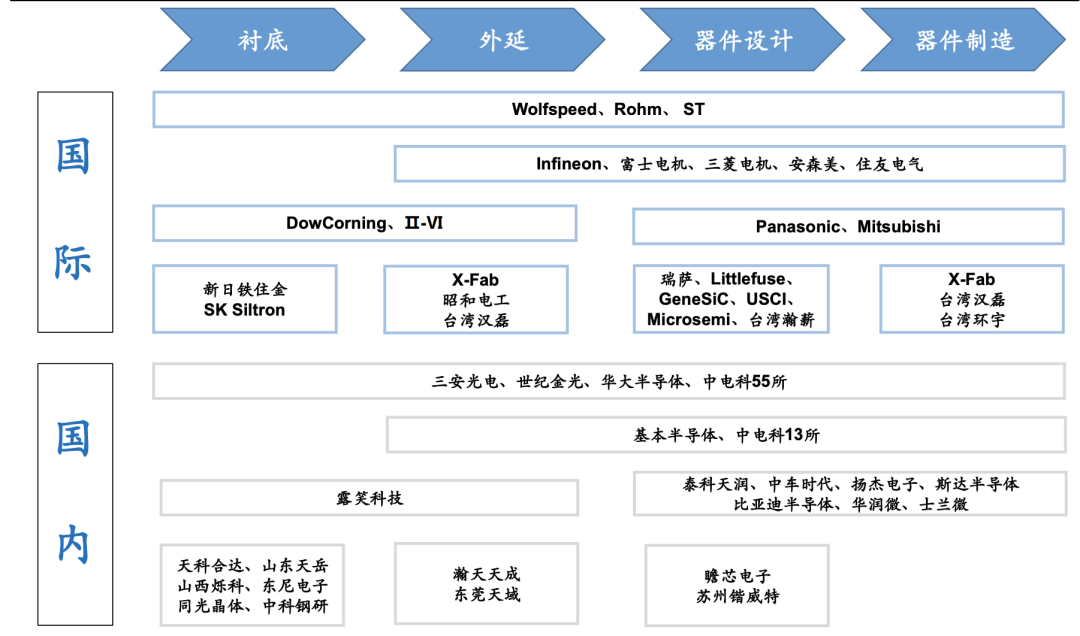

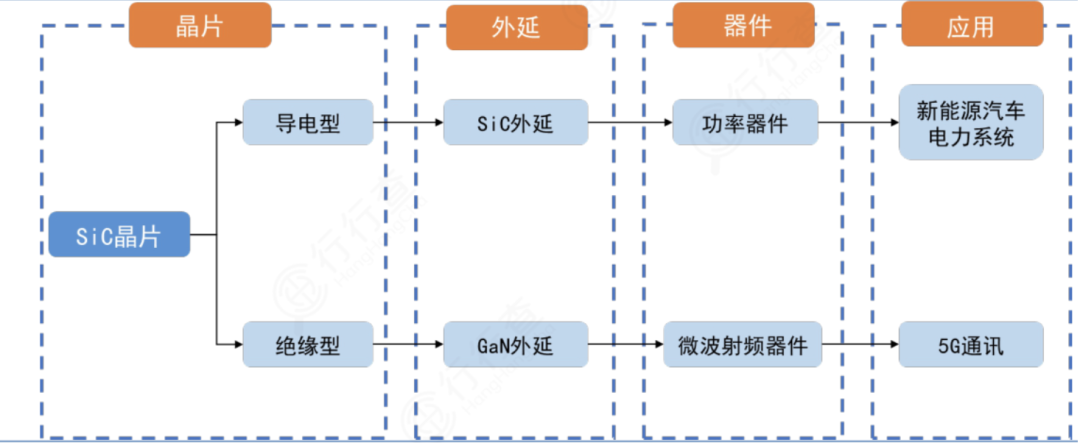

碳化硅产业链

碳化硅产业链

资料来源:维科网·锂电,海通国际

资料来源:维科网·锂电,海通国际

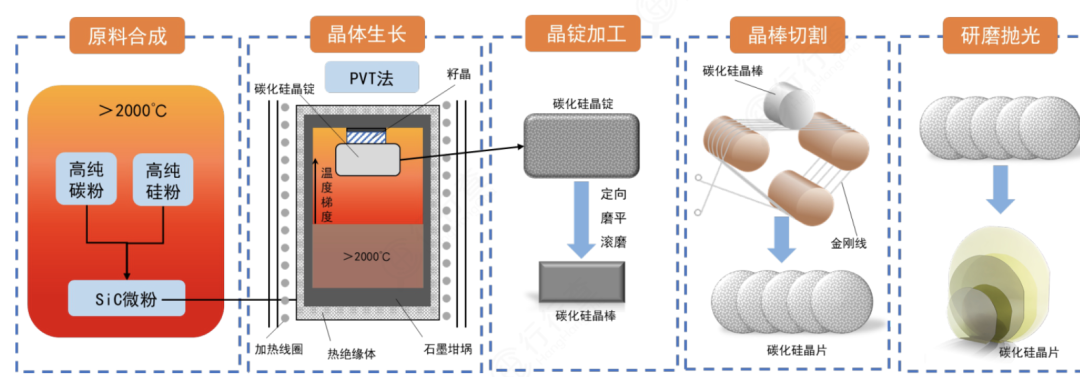

碳化硅衬底

8月24日,全球碳化硅衬底市占率第二的高意集团(II-VI)宣布,已与英飞凌签订碳化硅衬底多年供应协议,将为后者供货6英寸SiC衬底,并共同开发过渡至8英寸SiC衬底。

碳化硅外延

资料来源:NERL

资料来源:NERL

资料来源:长城国瑞

资料来源:长城国瑞

碳化硅器件

碳化硅:第三代半导体材料核心

资料来源:Yole

资料来源:YOLE

碳化硅产业链

资料来源:维科网·锂电,海通国际

8月24日,全球碳化硅衬底市占率第二的高意集团(II-VI)宣布,已与英飞凌签订碳化硅衬底多年供应协议,将为后者供货6英寸SiC衬底,并共同开发过渡至8英寸SiC衬底。

资料来源:NERL

资料来源:长城国瑞