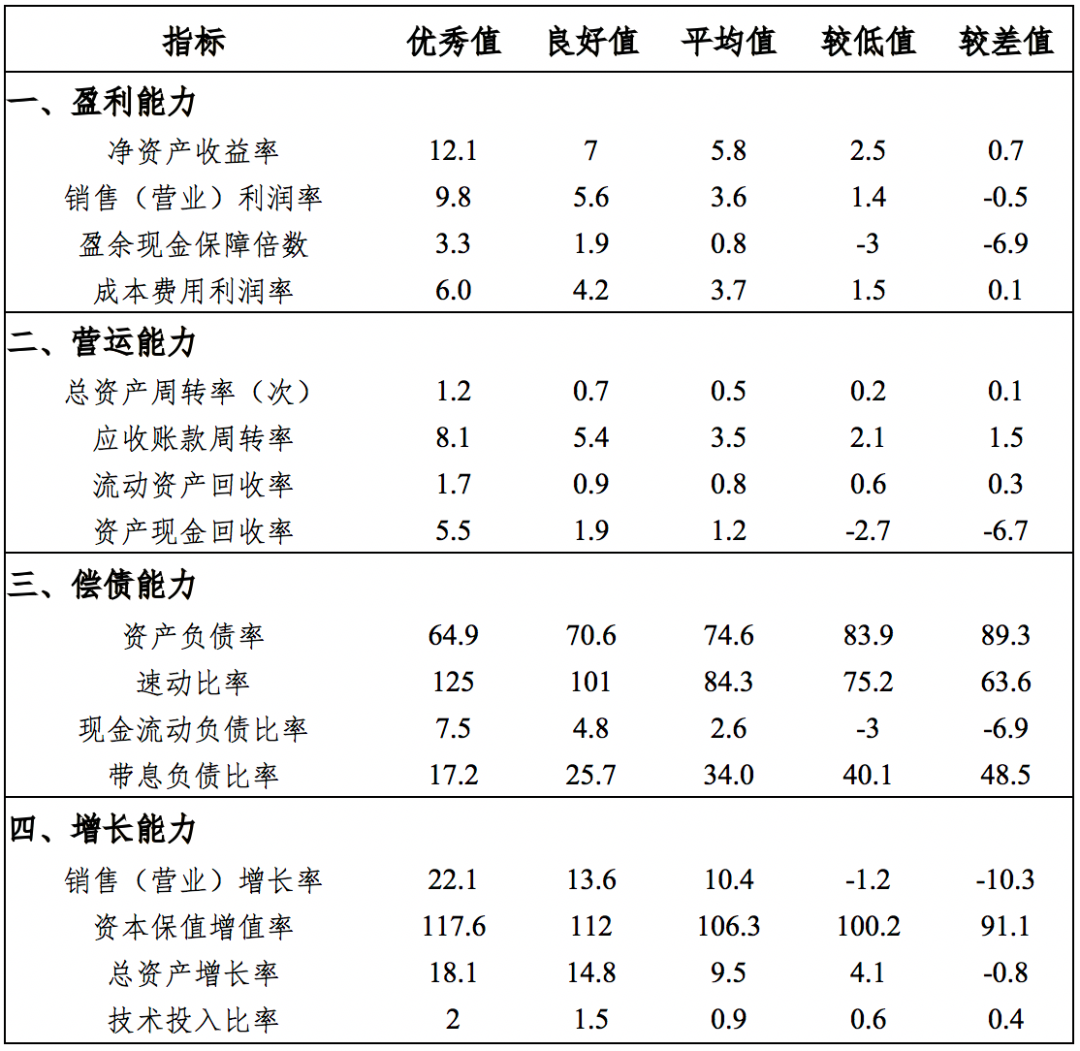

企业经营管理最终表现为财务结果,财务绩效评价可以对建筑企业的财务状况和经营成果进行评价和剖析。 在本篇中,我们主要依托国资委发布的《2020年企业绩效评价标准值》对几家建筑企业财务绩效进行评价。

表1 2019年建筑业全企业绩效评价标准值

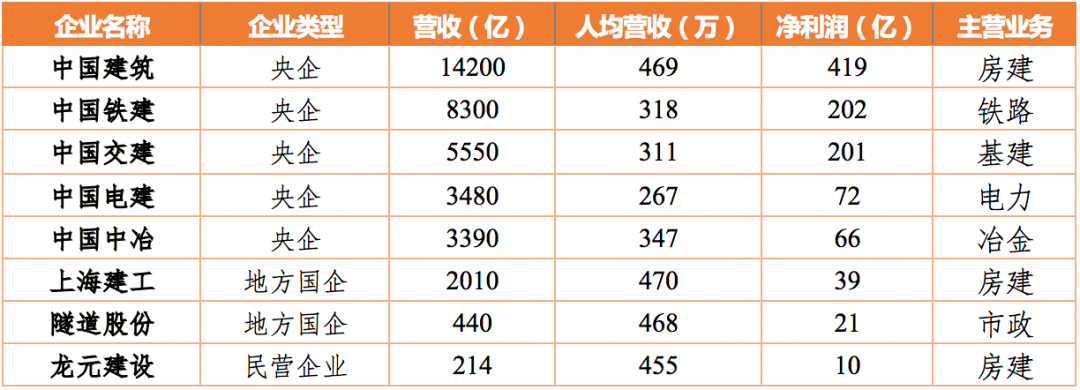

笔者共选取了中国建筑、中国铁建等8家建筑企业作为财务绩效评价对象,涵盖了不同的企业类型以及不同的主营业务领域。为了使评价对象具有代表性和可比性,选取的企业都为规模较大的行业龙头企业。(资料来源:企业年报)

表2 建筑企业2019年主要经营状况

通过4个不同维度财务指标的评价,可以回答企业最关心的4个问题。

盈利能力指标 可以回答企业“能不能赚钱”的问题。这也往往是企业最关心的一个问题,毕竟企业的最终目的就是盈利。

下表3的四项指标可以反映企业的盈利能力: 净资产收益率(净利润/所有者权益) 反映了自有资本获得净收益的能力,指标越高,代表投资带来的收益越高; 营业利润率(营业利润/营业收入) 反映了企业通过经营获取利润的能力; 盈余现金保障倍数(经营性现金流/净利润) 反映了利润中现金收益的保障程度,指标越高,代表盈余的质量越好; 成本费用利润率(利润总额/成本费用总额) 表明每付出一块钱成本费用可获得多少利润,体现经营耗费所带来的经营成果,指标越高,代表经济效益越好。

整体来看, 8个建筑企业盈利能力都比较强, 其净资产收益率都在良好及以上水平,中国建筑、隧道股份、龙元建设的表现更为亮眼,2019年中国建筑的净资产收益率高达16.1%,龙元建设则有两项指标都位列第一,而隧道股份的4项指标都为优秀或良好。但值得我们注意的是,盈余现金保障倍数该指标的评价都在良好及以下,这说明净利润中现金收益的保障程度低, 虽然企业盈利能力不错,但收益的质量并不高。

表3 盈利能力指标评价情况

下表4的四项指标可以反映企业的营运能力: 总资产周转率(营业收入/资产总额) 反映了资产的经营质量和利用效率,指标越高,代表资产周转速度越快; 应收账款周转率(营业收入/应收账款) 体现了应收账款的流动速度,指标越高,代表应收账款的收回越快; 流动资产周转率(营业收入/流动资产总额) 反映了流动资产的利用效率; 资产现金回收率(经营性现金流/资产总额) 反映了利用资产产生现金流入的能力,指标越高,代表资产利用效果越好。

建筑企业在营运指标表现上各有千秋,上海建工总资产周转更快,而中国建筑对应收账款的管理更强,中国铁建的流动资产周转更快,隧道股份则利用资产产生现金流的能力更强。但综合来看,营运能力指标能达到优秀的个数很少, 说明各建筑企业营运效率普遍不高,在营运能力上仍然存在较大的提升空间。

表4 营运能力指标评价情况

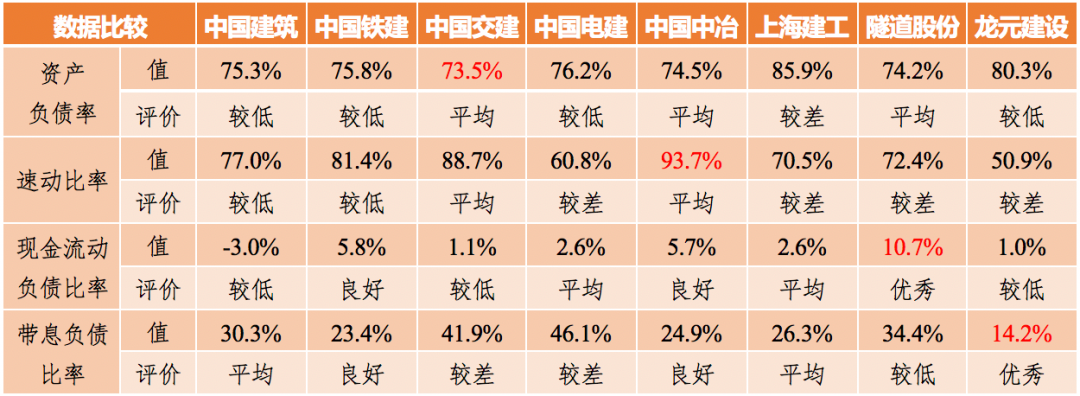

下表5的四项指标可以反映企业的偿债能力: 资产负债率(负债总额/资产总额) 反映了长期偿债能力,指标越高,代表长期偿债能力越弱; 速动比率(速动资产/流动负债) 反映了短期偿债能力,指标越高,代表短期偿债能力越强; 现金流动负债比率(经营性现金流/流动负债) 反映了偿还流动负债的能力; 带息负债比率(带息负债/负债总额) 体现了未来的偿债压力,指标越高,未来偿债压力越大。

整体来看,除了中国中冶都在平均以上,其他企业偿债能力指标的表现都不尽理想。各建筑企业的资产负债率、带息负债比率普遍偏高,比如上海建工的资产负债率超过了85%,中国交建、中国电建的带息负债比率超过了40%。而在速动比率这一指标,各企业的评价也都在平均及以下。 可见大部分建筑企业的债务规模处于较高水平,并且长期、短期偿债能力偏弱,未来的偿债压力较大。

表5 偿债能力指标评价情况

下表6的四项指标可以反映企业的增长能力: 营业增长率(营业收入同比增长率) 反映了成长状况和发展能力,指标越高,代表成长速度越快; 资本保值增值率(年末所有者权益/年初所有者权益) 反映了资本的运营效益与安全状况; 总资产增长率(资产总额同比增长率) 体现了资产规模的增长情况,指标越高,代表资产经营规模扩张的速度越快; 技术投入比率(研发投入/营业收入) 反映了未来的发展潜力,指标越高,代表未来发展潜力越好。

从表6中可以看出,上海建工的增长能力比较强,其2019年的营业增长率与总资产增长率都居首位;而隧道股份在研发投入下足了功夫,技术投入比率高达3.8%,远远领先于其他企业,可见隧道股份较重视未来核心竞争力的培育。总体来看,各建筑企业优秀、良好的评价个数占较大比重, 说明他们在2019年都有着较好的经营增长成绩。

表6 增长能力指标评价情况

从财务角度可以看企业经营管理的问题。 经营是外功,抓的是企业效益与成长性,更看重的是盈利能力和增长能力;管理是内功,抓的是企业效率与抗风险性,更看重的是营运能力和偿债能力。 从2019年的财务表现看,笔者认为,大部分建筑企业似乎更侧重于经营,其盈利与增长能力较强,营运与偿债能力偏弱。比如不少建筑企业在“十四五”期间就提出类似于“翻一番”的经营目标,但高增长目标背后必须要通过提升企业人、财、物的效率予以保障,同时也要关注资产质量、防范债务风险,才能使企业“健康的增长”。

排版编辑丨刘小琴