在席卷北美的圣诞节冬季风暴之后,北半球气温大举反弹,出现异常暖冬天气,欧美天然气价格大跌。

由于北半球部分地区异常温和的天气前景引发抛售,美国天然气期货自2022年2月以来首次跌破4美元。

1月3日周二纽约商品交易所2月交割的天然气价格下跌11%至3.993美元每百万英热单位。欧洲基准荷兰天然气期货价格也在当地时间1月3日收于75欧元/兆瓦时,价格低于去年2月地缘冲突爆发之前的水平。

北半球迎来暖冬,欧美天然气储备依然高企

令欧美天然气价格在新年伊始暴跌的最重要原因之一是,北半球正在经历的暖冬天气,从而市场对取暖的需求将大幅下降。

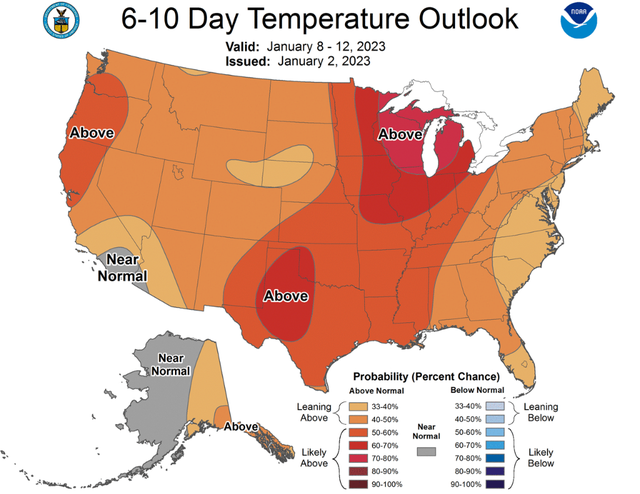

圣诞节席卷北美的冬季风暴在新年前结束,从现在起到1月中旬,美国大部分地区的气温都将高于正常水平。美国国家海洋和大气管理局最新的6-10天气温预报显示,几乎所有美国本土48州的天气都将高于平均水平。这将减少市场对供暖的需求。

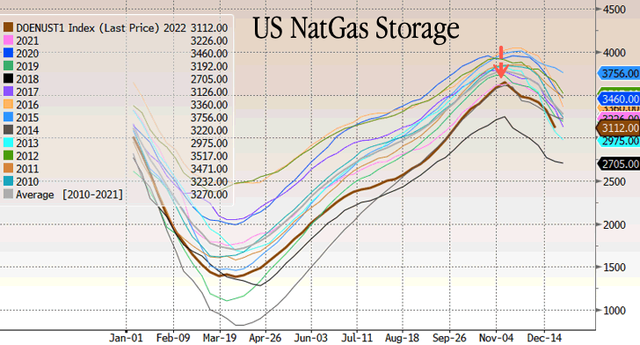

从历史上来看,美国天然气储备通常在11月中旬达到净提取的高峰,随后下降。

在大洋彼岸的欧洲,类似的故事也在上演。欧洲天气大幅转暖,加之欧洲天然气储备并没有冬天来临前人们想象的那么低,市场对今年冬天欧洲发生停电、供暖配给等事件的担忧逐渐减轻。

欧洲这几天的气温已经打破纪录,尤其在中欧,众多主要城市创下了有史以来的历史同期最高气温纪录。元旦当天,德国首都柏林的气温达到16摄氏度,创下1月份的最高纪录;波兰华沙元旦当天的最高气温比历史纪录高出5摄氏度多;捷克则迎来史上气温最高的新年夜。

据预报机构Maxar Technologies称,预计下周欧洲将有75.4个采暖度日(heating-degree days),这是衡量家庭供暖所需能量的指标。这低于79.9天的10年平均值。

欧洲的能源危机结束了吗?

有媒体分析称,此前市场担忧的欧洲冬季能源供应极端紧张的风险已经非常低。

在过去几天,由于供暖需求受到抑制,加上节日期间消费量通常较低,欧洲的天然气库存不降反升。在德国,圣诞节前的天然气库存降至87%的低点之后持续反弹,目前的库存已经攀升至90%以上。整个欧洲的天然气储存量已达84%,远高于70%的五年冬季平均水平。

欧洲部分地区强风的回归也增加了风力发电。

尽管如此,市场仍然担忧,任何意想不到的极端天气都会带来风险。如果在今冬晚些时候再次遭遇持续的寒流,欧洲的天然气库存可能耗尽,燃料价格可能会再次被推高。此外,欧洲的公用事业公司也将很快需要开始计划下一个冬天的燃料储备,以免再次出现短缺。

科学家们正在密切关注北极极地涡旋,因为该天气系统的崩溃可能会在本月晚些时候让欧洲部分地区急剧降温,而寒冷天气重返美国只是时间问题。

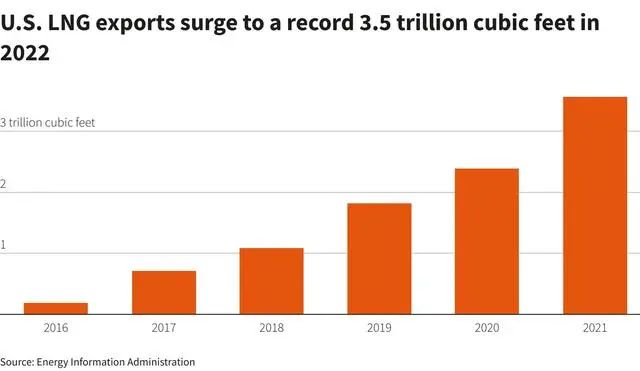

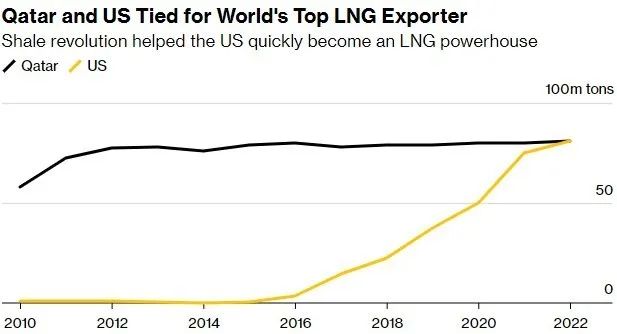

原标题:美国LNG出口飙升 一跃成为2022年全球最大供应国

据获悉,去年,美国与卡塔尔并列,成为全球最大的液化天然气出口国,

这是美国迅速崛起为主要燃料供应国的一个里程碑。根据媒体汇编的船舶跟踪数据,

两国在2022年均出口了8120万吨液化天然气。

虽然这对卡塔尔来说是一个温和的增长,但对美国来说却是一个巨大的飞跃。

美国从2016年才开始从美国本土48个州出口液化天然气,似乎一夜之间就成为了该行业的主导力量。

一场页岩气革命,加上对液化设施的数十亿美元投资,使美国从一个液化天然气净进口国转变为一个主要供应国。全球能源危机以及俄罗斯管道天然气供应的减少,增加了对美国液化天然气的需求,这或也有助于支持墨西哥湾沿岸几个新的出口项目的建设。

如果不是

德克萨斯州自由港(Freeport)出口工厂

发生火灾,美国将成为全球最大的液化天然气出口国。该工厂自6月以来一直处于关闭状态。该设施将于本月晚些时候恢复运营,这将巩固美国作为最大燃料出口国的地位。

不过,如果美国想在本十年结束前保住全球第一的位置,就需要建设更多的液化天然气出口能力。

卡塔尔正在对其生产设施进行大规模扩建,这可能会从2026年开始巩固其作为液化天然气领导者的地位

。

澳大利亚将继续保持世界第三大供应国的地位。

此外,根据船舶数据,日本将在2022年成为最大的液化天然气进口国。日本在冬季囤积天然气为取暖做准备。

相关(一):美国成最大液化天然气出口国 LNG年出口量首超管道出口量

在美国成为天然气年度净出口国五年后,该国的天然气出口通过管道和液化天然气(LNG)都实现了跨越式增长。

美国能源信息署(EIA)预测,美国今年将超过澳大利亚和卡塔尔,成为世界上最大的液化天然气出口国,

液化天然气出口继续引领美国天然气出口的增长,2022年美国平均每天的出口量为122亿立方英尺。美国目前在天然气出口方面位居世界第二。

根据EIA的数据,美国LNG年出口量将在2022年增加24亿立方英尺/天,在2023年增加5亿立方英尺/天。能源监管机构预测,由于对墨西哥的出口增加,通过管道向墨西哥和加拿大的天然气出口将略有增加,到2022年将增加3亿立方英尺/天,到2023年将增加4亿立方英尺/天。

2021年,美国LNG年出口量首次超过了管道天然气出口量。

2021年液化天然气月出口量连续创新高,今年冬季平均为113亿立方英尺/天,比去年冬季高出22亿立方英尺/天。美国LNG出口量达到了119亿立方英尺/天的新高。在2022年3月,欧盟越来越多地把目光投向美国。

但如果没有Sabine Pass 6号生产线的增加以及Sabine Pass和Corpus Christi液化天然气出口终端的产能扩张,使得该国的液化天然气出口能力在2021年增加,这一切都是不可能的。

这种趋势将持续下去。一旦新的Calcasieu Pass液化天然气出口设施在2022年底投入使用,美国将成为世界上液化天然气出口能力最大的国家。EIA预测,亚洲和欧洲相对较高的液化天然气需求将支持美国液化天然气的持续出口。

但增长迅猛的不只是液化天然气。随着墨西哥继续扩大其国内管道网络,美国管道出口在2021年也有所增加。

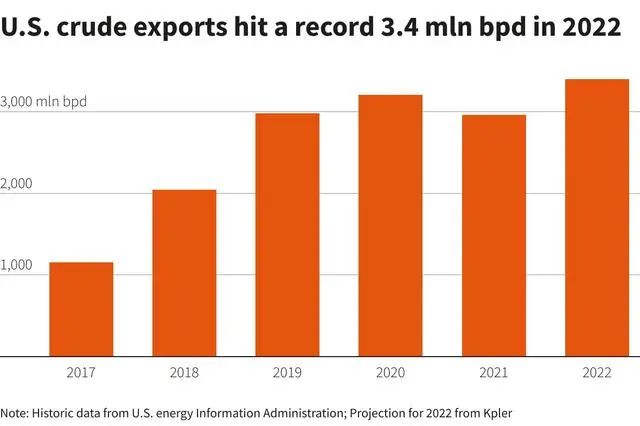

在过去几年里,美国已成为全球原油出口大国。自二战以来,美国的原油出口量一直没有超过其进口量,但这种情况可能会在明年发生改变。智通财经获悉,美国政府上个月的数据显示,美国原油净进口量降至110万桶/日,是2001年有记录以来的最低水平,较五年前超过700万桶/日的净进口量大幅下降。

改变这一情况的因素包括俄乌冲突爆发后美欧等西方国家对俄罗斯原油和天然气出口的制裁,以及美国政府大规模释放战略石油储备以应对飙升的汽油价格。能源研究机构Vortexa的市场分析师Rohit Rathod表示:“俄乌冲突刺激了对美国能源的新需求。如果页岩油产量加速,应该会推动美国原油出口量在明年晚些时候超过进口量。”

目前,美国向其他国家出口的原油达到创纪录的340万桶/日,汽油和柴油等成品油的出口量约为300万桶/日。美国每天消耗2000万桶原油,居世界首位,而其产量从未高于1300万桶/日。

对于美国来说,要成为原油净出口国,要么提高产量,要么减少消费。

美国明年原油需求预计将增长0.7%至2051万桶/日,这意味着产量将不得不增加。美国的原油产量目前已经超过了世界上任何一个国家,包括沙特阿拉伯和俄罗斯。然而,美国页岩油田正在老化,今年以来的产量增长一直很低迷。美国在明年的原油总产量将达到创纪录的1234万桶/日,但前提是油价有利可图并足以鼓励石油钻探商增加产量。

数据分析公司Kpler表示,为弥补俄罗斯原油的缺口,欧洲炼油商抢购美国原油,而随着美国WTI原油较全球基准布伦特原油的折扣进一步扩大,亚洲炼油商也将对美国原油的购买量提高至175万桶/日。出口码头运营商也正在提高产能,以更好地为这些可装载200多万桶原油的巨型油轮服务。

美国最大的石油出口设施科珠斯克里斯蒂港的首席执行官Sean Strawbridge

表示:“事实证明,俄罗斯是一个不可靠的供应商。这确实为美国生产商和美国能源创造了一个绝佳的机会。”他表示,在10月220万桶/日的创纪录出货量基础上,明年该港口的出货量可能会增加10万桶/日。

不过,也有分析人士指出,如果全球多数国家陷入衰退导致需求缩减、以及美国进一步放松对委内瑞拉原油的制裁将提振该国的原油出口,那么美国的净出口量可能会减少。

除了原油之外,美国也是液化天然气出口大国。

在欧洲需求和价格飙升的推动下,2022年上半年,美国超过卡塔尔和澳大利亚成为全球最大的液化天然气出口国。Kpler分析师Matt Smith表示,随着欧洲忙于补充今年冬季消耗的库存,美国的液化天然气出口可能会持续增长到2023年。

另一方面,工厂关闭和消费需求下降导致美国成品油出口量有所下滑。美国能源信息署(EIA)的数据显示,截至今年9月,美国平均每天出口310万桶成品油,低于2019年同期的320万桶。不过,柴油是一个例外。Kpler的数据显示,7月柴油出口量升至170万桶/日的三年高位。随着欧洲即将对俄罗斯成品油实施禁运,12月前15天美国对欧洲的柴油出口量平均达到33万桶/日,是今年迄今为止月平均水平的五倍多。

相关(三):美国明年LNG产能增长停滞,或推动国际天然气市场收紧,价格飙升

来源:市场矩阵 marketmatrix.net 新闻源:S&PGlobalCommodityInsights Bloomberg MarketWatch,编辑:刘晓明

• 行业分析师表示,因液化天然气(LNG)出口设施不足,美国(USA)的液化产能可能在明年不会实现增长,这可能会推高国内天然气价格和库存。

• 准普尔全球大宗商品洞察(S&P Global Commodity Insights)的LNG美洲首席分析师罗斯·怀诺表示:“预计美国最早要到2024年才会做出液化产能上升的反应。”

• 美国最大的LNG出口商Cheniere Energy最近估计,全球液化产能增长率已从2018年的10%以上骤降至目前的2%左右。

行业分析师表示,因液化天然气(LNG)出口设施不足,美国(USA)的液化产能可能在明年不会实现增长,这可能会推高国内天然气价格和库存。另一方面,这将给全球市场带来压力,或造成更多的市场波动,和价格飙升。

准普尔全球大宗商品洞察(S&P Global Commodity Insights)的LNG美洲首席分析师罗斯·怀诺

表示:“预计美国最早要到2024年才会做出液化产能上升的反应。”

Venture Global预计其位于路易斯安那州的产能高达2,000万吨/年的LNG设施的第一阶段项目将投产。

而2019年开始建设的1,810万吨/年的Golden Pass LNG接收站也有望在2024年底开始生产。但总体明年将上线的这类项目很少,而2024年底可能会迎来一批设施上线。

随着

俄乌战争(The Russia-Ukraine War)

造成而来全球天然气市场的混乱,与美国LNG项目相关的商业活动在2022年激增,但建设主要的LNG出口终端需要数年时间。

New Fortress Energy表示,2023年可能会在墨西哥湾沿岸增加一个或多个140万吨/年的浮动出口设施,尽管许可方面挑战可能会迫使计划推迟。

美国最大的LNG出口商Cheniere Energy

最近估计,全球液化产能增长率已从2018年的10%以上骤降至目前的2%左右。

Cheniere首席商务官阿纳托尔·费金

表示,自2012年以来,全球LNG市场从未出现过如此温和的产能增长,而各市场市场不平衡的价格清楚地表明需要更多的液化产能。

费金说:“鉴于开发LNG项目需要较长的准备时间,我们预计未来几年市场平衡可能会保持紧张,欧洲能源危机和俄罗斯(RUS)对欧洲市场的供应减少加剧了这种情况。”

根据标普全球2023年的能源展望,2023年LNG出口设施不足将导致供应下降,并推动全球天然气市场在需求破坏和现有库存方面取得平衡。欧洲可能会在2023年看到更紧张的天然气和电力市场,因其将失去大量的俄罗斯管道天然气供应。

标普全球的数据显示,在2022年最后几周,美国液化设施的利用率仍然非常高。

根据标普全球的数据,预计2023年国内天然气产量将增长近30亿立方英尺/天。

怀诺说:“目前的价格支持美国天然气产量增加。明年新的液化能力不足可能对近期定价不利,但LNG出口能力的中长期增长可能很好的推动近期钻探开发投资。”

高盛(Goldman Sachs)的分析师

表示,在LNG产能增加暂停的情况下,产量增加为2023年和2024年的国内市场供应改善创造了条件,这将使亨利中心(Henry Hub)的天然气价格走低。

标普全球预测,亨利中心的价格将在2023年平均为5.47美元,第一季度达到接近7美元的峰值,然后在今年第二和第三季度跌破5美元,原因是美国和国外的市场转向过剩。

高盛预测2023年夏季Nymex天然气价格为4.15美元,2024年夏季价格为3.55美元。

高盛石油和天然气分析师在一份报告中表示:“我们预计2025年将标志着这一看跌周期的结束,因为LNG出口能力的增加带来了有意义的需求增长。在我们看来,这将需要天然气价格接近5美元,高于目前的远期价格,以激励高成本生产商增加活动,以满足需求的快速增长。”

免责声明:所载内容来源于智通财经网&今日油价&市场矩阵,转自华气能源猎头仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

旨在分享,亦尊重版权。LNG行业信息本平台转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性负责,如有侵权请联系删除。如有投稿欢迎联系电话/微信:15827859246刘。