导语:2022年对于PDH工艺来说,是发生重大转变的一年。曾经的高景气时代已然成为过去式,随之而来的是高成本低需求导致的盈利萎缩。展望2023年,存投产预期的PDH装置接近900万吨,市场竞争依旧严峻。

产能方面:2023年PDH产能占比继续上升

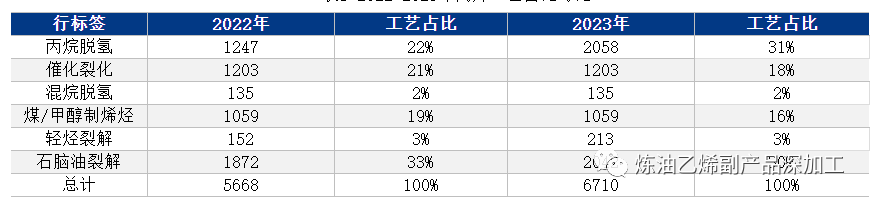

表1 2022-2023年丙烯工艺占比对比

数据来源:隆众资讯

数据来源:隆众资讯

2023年存投产预期的丙烯产能在1000万吨/年以上,其中PDH工艺811万吨/年,占2023年新增产能的78%。届时,丙烷脱氢的产能将达到2000万吨/年以上,预计到2023年丙烷脱氢工艺占比将上升至31%。由上表可看出,PDH工艺是占比上升最快的生产工艺。

区域分布方面:向沿海地区延伸

数据来源:隆众资讯

数据来源:隆众资讯

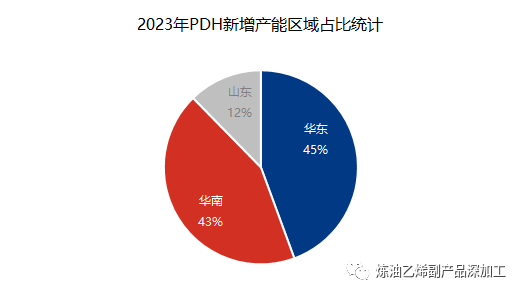

由上图可看出,2023年新增产能多集中在山东、华东以及华南等沿海地区。首先,沿海地区原料丙烷可直接灌输到厂,其中部分企业配置丙烷冷冻罐,可节约原料物流以及存储成本。其次,山东、华东以及华南地区为国内丙烯或下游贸易活跃区域,新增PDH产能处于该区域内,可助力其成品交易。再者,以上地区因其靠港优势,船运运输活跃,因此丙烯及终端聚丙烯、丙烯酸等产品存出口机会。

利润方面:丙烷价格或依旧坚挺 然终端需求跟进不足

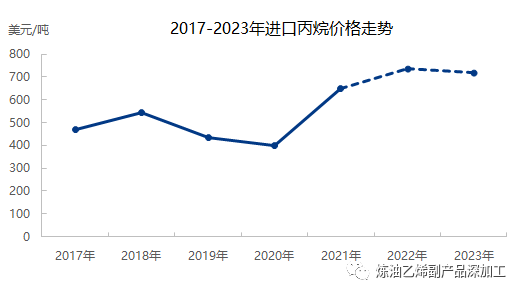

目前国内丙烷脱氢的成本8成以上来自于原料丙烷,近年来PDH产能高速增长,国内对丙烷的需求居高不下,丙烷量价双增。2022年1-10月中国丙烷进口量1693.62万吨,较去年增加6%。预计2023年丙烷进口量将达到2000万吨以上,在需求的带动下,呈继续增加态势。

伴随着丙烷需求的增加,也助推丙烷价格一路高歌。2022年1-11月丙烷CP价格维持在590-940美元/吨之间,预计全年CP价格在737美元/吨附近,处于近年来的高位水平。2023年,在需求的带动下,丙烷价格依旧将处于相对坚挺的水平,预计进口丙烷年均价格在720美元/吨附近,折合人民币价格预计在5800-5900元/吨附近,依旧处于偏高水平。

然丙烯一方面受制于扩能较快导致的供应过剩,另一方面聚丙烯、环氧丙烷以及丙烯腈等下游主力衍生品终端消化能力有限导致的需求疲软等原因,预计2023年价格基数较2022年或将走低,年均价围绕7400-7600元/吨附近。

预计在原料高位, 丙烯市场表现偏弱的影响下,2023年PDH盈利能力难有改观。

货源流通方面:部分装置投产后 对区域间货源流通产生重要影响。

数据来源:隆众资讯

数据来源:隆众资讯

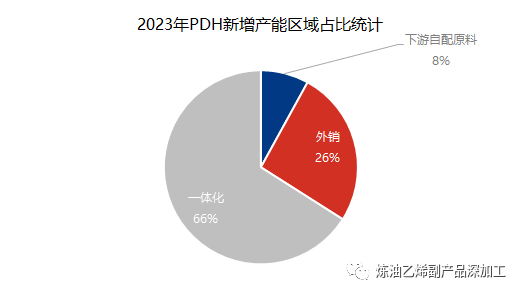

2023年PDH新增产能中,接近66%的产能配套下游装置,对市场货源流通不会产生利空影响。但剩余34%的产能释放将导致流通量增加或外采需求减少,对丙烯市场将产生利空影响。其中214万吨产能是以流通量的形式流放至市场,是2023年流通量主要的集中增长点。

综上所述,隆众资讯认为2023年PDH工艺仍面临来自供需等方面的诸多挑战。在竞争加剧的背景下,延伸产业链、提高装置综合利用率显得尤为重要。

信息来源: 隆众资讯 、 烯烃及高端下游、 网络等公开信息。