近段时间,钠离子电池的概念股在市场中非常火爆。很多朋友只知道是宁德时代新研制出来的新型电池,关于钠离子电池具体应用的场景、相关的供应链等等都不知很清楚。今天用这篇文章简单聊聊钠离子电池是否有投资价值?

我们先从四个方面来聊聊:

1、钠和锂资源的情况

2、钠离子电池工作原理

3、钠离子电池的应用场景和未来市场

4、钠离子电池的供应链的相关上市公司

一、我们先聊聊关于钠和锂元素。

钠资源在全球范围内以氯化钠,即食盐的形式广泛存在。我们在家吃的食盐就是氯化钠。很熟悉,对吧?做饭必不可少。而且钠盐则是海洋中取之不尽用之不竭的资源,可以大量开采而不受国际关系影响,并且钠资源供需关系稳定,价格波动小。钠在地壳中含量很高,地壳丰度为锂元素的1000倍以上。一个字就是“多”,想用多少就有多少,就是这么的任性!

锂矿则正在全球范围内成为稀缺资源,以盐湖和锂矿的形式存在。其中盐湖分布在南美各国,而锂矿主要分布在西澳大利亚。据美国地质调查局2019年报告显示,南美洲国家阿根廷、智利、玻利维亚三国锂资源储量在全球中占比达到52.10%,中国锂资源储量占比仅为7.26%,资源分布极度不均匀。中国所需60%以上锂原料均需要进口,对外依存度高。

我们大家都知道,新能源车的火爆直接引爆了上游碳酸锂的价格。碳酸锂供不应求,价格也水涨船高。

而国内锂矿规模都较小,目前碳酸锂的价格居高不下,2022 年以来碳酸锂平均单价高于 40 万/吨。这样就会压缩中游车企锂电池厂家的利润。从锂矿资源上卡脖子,这会让我们很难受。

所以钠元素是取之不尽、用之不竭。也不用担心因为稀缺而价格高昂买不起。

另外钠离子电池的正极材料成本相比磷酸铁锂电池正极可降低60%,负极材料可以使用价格较低的无烟煤加工获得。钠离子电池的铝箔可以代替铜箔,成本又可以降低了70%。

所以,不只是原材料便宜,组成钠离子电池的正负极等材料都比锂电池要便宜的多。根据中科海钠的综合测算,钠离子电池成本相比性能接近的磷酸铁锂电池可降低约 30%-40%;便宜才是王道,物美价廉人人爱!

但目前因为钠离子电池制造规模较小,工艺也没有完全成熟,其制造的成本约为1元/Wh,与三元锂电池差不多。随着钠电池的发展,材料的种类、工艺都逐渐标准化,通过技术不断的改进和规模化的量产后,钠离子电池的成本会快速下降。

所以,在碳酸锂价格居高不下的背景下,钠离子的成本优势将更为显著。这也给钠离子电池的发展带来了契机和发展的空间。

二、工作原理相似,材质性能各异

钠电池与锂电池结构类似,完成可以借鉴生产锂电池的经验。钠离子电池与锂离子电池

均属于可充电电池,主要结构都包括正极、负极、集流体、电解液和隔膜。当钠离子电池充电时,钠离子从正极脱出,经过电解液和隔膜到达负极并嵌入,使正极电势高于负极,外电路电子从正极进入负极;放电过程则与之相反。正因为钠电池在架构方面与锂电池的高度相似,因此二者可以实现在电池生产设备、工艺方面的兼容和产线的快速切换。这就让锂电池厂家不用考虑转型,很容易的依靠现有资源去发展钠电池。

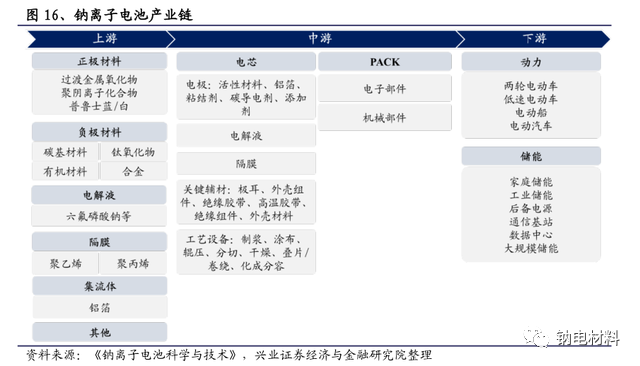

三、未来的应用市场

钠离子电池的优势在于成本更低、安全性能好、低温表现好、快充性能好;不足在于能量密度低、输出功率低;因为钠离子电池的不足,所以它未来主要会应用于储能市场和电动二轮车市场。

据中研网报道,2021 年全国电动两轮车社会保有量接近 3 亿辆,由于锂电池成本较高,铅酸电池依然是两轮车电瓶的主要类型,而铅酸电池也存在笨重、续航较低这些问题。随着钠离子电池的凭空出世,成本低、重量轻、续航又比铅酸电池好。这些优点足可以替换了铅酸电池。未来以后,我们家用的电动两轮车的体验会变得更好,因为用了钠离子电池!综合估计到 2025 年,国内钠离子电池市场规模预计将达 800-900 亿元。

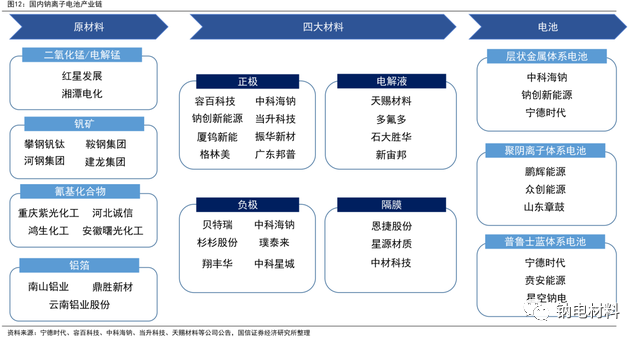

四、钠离子电池的供应链

2022 年年底将是钠离子电池第一个量产节点。2021 年下半年以来,钠离子电池企业如雨后春笋般陆续成立当前,全球范围内涉足钠离子电池产业的企业有接近 30 家。由于技术路线的优劣尚无定论,也无统一标准,因此不同企业的竞争本质上就是不同技术路线的竞争。2011 年世界第一家钠离子电池生产商成立,

2017年国内第一家钠离子生产商中科海钠成立,

2021 年宁德时代发布第一代钠离子电池。

产业链加速布局钠离子电池,国内宁德时代和中科海钠都进行了提前布局,中科海钠与三峡能源共建的首条钠离子产线计划 2022 年正式量产。

。。。。。

四个字概括“百家争鸣”

下图为券商整理的钠离子电池产业链相关的供应商