以下文章来源于海豚投研 ,作者海豚君

海豚投研

.

海豚投研

.

有灵魂的思考、有态度的研究。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

小米面临的重重困境动摇了市场对公司的信心,而公司股价更是从30多港元跌落至10港元以下。

10港元以下的小米,已经反映了市场对公司重重困境的悲观认识。 市场上主要担心,小米的哪些困境呢?

困境一:不断走高的存货,何时才能消化?

困境二:手机基本盘,何时才有回暖迹象?

困境三:造车对利润已造成实质拖累,利润端何时才能重回增长?

在本文中,海豚君主要结合三季报及行业面的变化,对小米的困境分析、业绩拐点判断和估值定价。

海豚君认为小米要实现困境反转的“三支箭”:“库存消化-手机出货回暖-造车落地”

①第一支“箭”——库存消化:初露锋芒 。小米持续攀升的存货在本季开始出现回落,海豚君自己定义了一个真实成品库存消化指标 ( “存货-原材料+减值准备”——待售的成品与半成品手机 )的跟踪,可以在剔除囤积物料影响的情况下,看到老产品的库存消化情况。

小米本季度的真实成品库存下降达到70亿,明显高于市场直接看到的存货减少情况。换言之,小米的库存消化存在超市场预期的情况。随着老产品的库存消化,市场供需有望再平衡,小米的存货情况迈向合理水位;

②第二支“箭”——手机出货回暖:蓄势待发 。在手机市场中,海外市场的恢复可能优先于国内市场,而小米本身的海外收入占有一半。同时从近几个季度的份额变化来看,小米在EMEA地区和拉美地区的市占率仍呈现上升的趋势,凸显公司本身的竞争力,将受益于这些地区疫情后的需求修复。

同时,国内政策面的调整也将有助于国内市场的预期修复,有望在2023年出现海外内需求端同时回暖的状况;

③第三支“箭”——造车落地:翘首以盼 。小米造车带来期待的同时,也给公司这几个季度的业绩带来压力。

三季度小米对智能汽车等项目的单季度研发费用已经达到8个多亿,而海豚君测算小米三季度的核心营业利润(毛利减三费)也仅有15亿元,造车给小米的业绩带来巨大的侵蚀。

小米困境中的“第三支箭”,可能要等到汽车落地后。小米汽车在带来业务新增量的同时,也能消化巨额的造车投入。

面临重重困境,当前应该是小米最为艰难的时候,但也逐渐看到了“三支箭”边际向好的曙光(①库存在开始消化;②海内外的预期需求将迎来修复;③造车落地的时间表也越来越近)。

站在当前10港元左右的位置,市场已经对小米这“三重困境”有所预期。

既然是最悲观、最困难的时候,接下来可能等待的是“一支箭”、“一支箭”的落地。

海豚君对小米原有业务正常经营的估值(在公司不研发汽车的情况下):由于汽车研发业务占用了一部分费用项,若把汽车研发费用加回,单纯看现有业务的经营情况。海豚君预期2022-2024年汽车研发分别投入30/50/60亿左右。 则加回后的核心营业利润在2022年-2024年的预期为91/127/174亿元,同比增长40%/37%。

以下是长桥海豚君对小米的困境分析:

困境一、不断走高的存货,何时才能消化?

1)存货周转天数

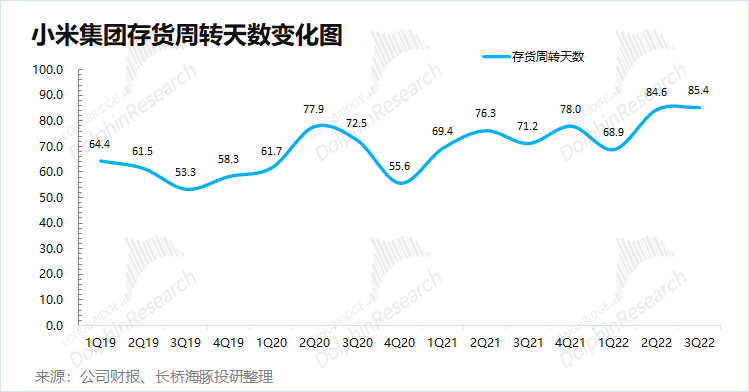

先看一张图,小米存货周转天数自2021年起呈现出明显走高的趋势。 尤其是近两个季度,小米的存货周转天数更是达到了80天以上。 对比来看,即便是在疫情影响最严重的2020年上半年,公司的存货周转天数也没达到过80天。

面对这不断攀升的存货周转天数,带来了公司的“第一重”困境。

存货周转天数反应了什么?直接反映了小米的存货周转变慢了,而这次不再能把原因推脱给供应链&物流, 这主要就是因为两方面:

①前期囤货太多,公司在2021年准备了过多的物料(原本预期2亿台以上的目标);②后遇需求不振,今年全球智能手机出现了两位数的下滑。供需失衡,直接导致了公司物料挤压,存货周转变慢。

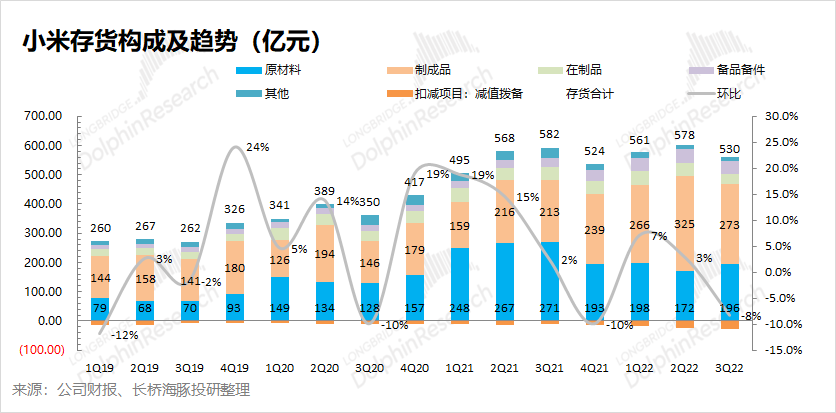

2)存货构成及趋势

那么,存货端什么时候出现好转呢?从绝对值来看,小米的存货在三季度开始出现好转的迹象。三季度末小米公司的存货有530亿元,环比减少58亿元,是今年以来首次出现季度的环比下降。

当然,我们也能注意到公司在本季度做了近29亿元的减值拨备。但即使把减值部分加回,公司本季度存货仍然是下滑的,从中看出公司库存消化取得了一定的效果。

但由于存货项目中,含有原材料、制成品、在制品、减值拨备等多个项目。而拆分存货的结构,更能看出公司的经营变化。

从图中可以看到,小米在2021年前三季度做了大量的备货,其中原材料一直维持在200亿元以上,而后遇到市场需求疲软,囤积的原材料转成了大量的制成品。因此,将存货剔除原材料和减值拨备的影响后,更能看清楚公司的库存消化情况。

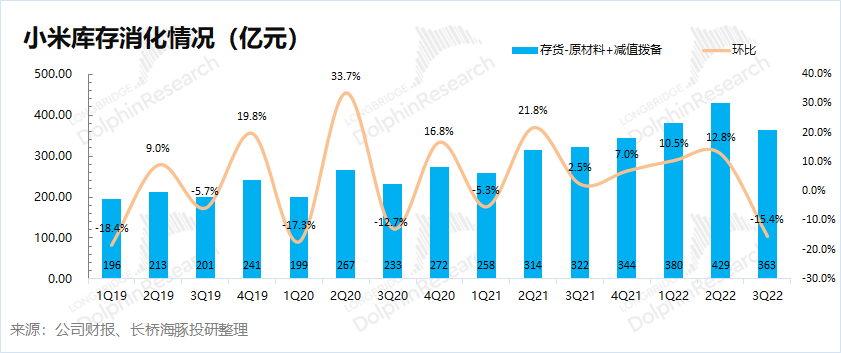

3)库存消化情况

小米三季度存货项中的原材料有所增加,其中一部分是由于为了米13新品系列发布做了SoC芯片等物料准备。对于老产品的库存消化方面,海豚君认为以 “存货-原材料+减值准备 ” 的口径更能清楚地看到。

在剔除准备物料的影响外,小米库存总量从2021年初开始就逐季度上升,而本次三季度是7个季度以来首次库存端开始下降。

海豚君认为,小米在2021年第二季度突破5000万台的季度出货量后,公司对未来销售充满信心,定下了过高出货目标,从而加强了备货。但后来遭遇“荣耀重生”和“整体市场的疲软”,之前备的货逐渐积压成了大量的库存。

本季度已经看到了库存消化的“曙光”。在剔除掉原材料和减值的影响后,小米本季度的库存下降至363亿元,环比下降66亿元(远高于存货端的减少量)。从中可以看出,小米的库存消化可能好于市场预期,在未来的1-2个季度有望回到正常水位。

困境二:手机基本盘,何时才有回暖迹象?

回到业绩,市场对小米的关注,主要分两部分: ①现有业务何时能企稳回暖;②汽车等新业务何时能量产增收。

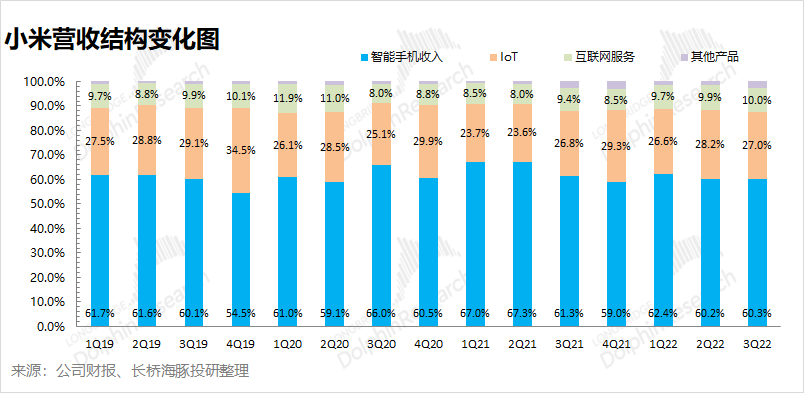

当前对业绩的主要贡献来自于现有业务,而汽车等新业务则一定程度对业绩造成了负担。 从小米营收结构变化看,智能手机业务一直占有6成以上的收入贡献。因此对小米现有业务何时企稳回暖,主要还是关注手机基本盘。

结合行业面和公司面,来看小米手机业务基本盘的“第二支箭”:

1)手机市场行业面变化

①全球智能手机市场:依旧疲软。 在第三季度继续延续了前两季度的下跌态势,本季度全球出货量仅有3.02亿台,同比下滑8.8%。

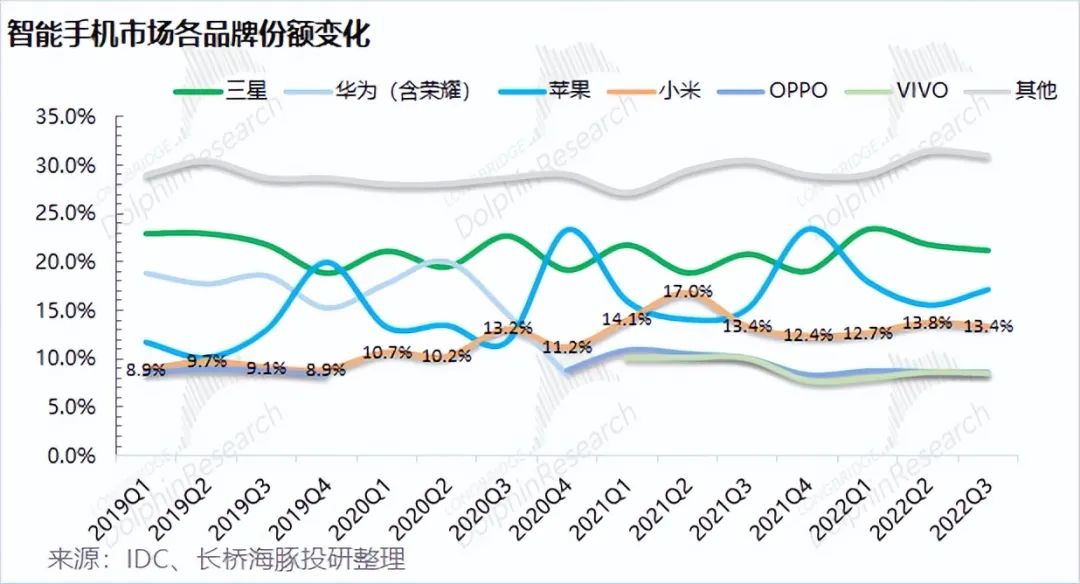

②小米市占率:依然稳固 。由于iPhone14系列新机的提前发布,苹果在今年三季度抢占了更多的市场份额。反观OV在三季度市占率同比都有较明显的下滑,小米竟依然维持13.4%的市占率。

那为什么同样是国内安卓厂商,小米的市占率表现优于OV两家呢?这主要得益于小米的全球化策略。

抛开苹果的新机来看,通过对比各家安卓厂商的变化。其实可以发现小米和三星在本季度的市占率都比较稳固,而OV的市占率在本季度都有明显下滑。

海豚君认为这主要是各家厂商的出货结构不同,OV在中国地区的出货占比较高,而小米和三星都有更多的海外布局。从市占率结构变化看,安卓厂商在海外地区的表现优于中国地区,三季度中国安卓市场仍还在两位数下滑的泥潭中。

2)小米公司面变化

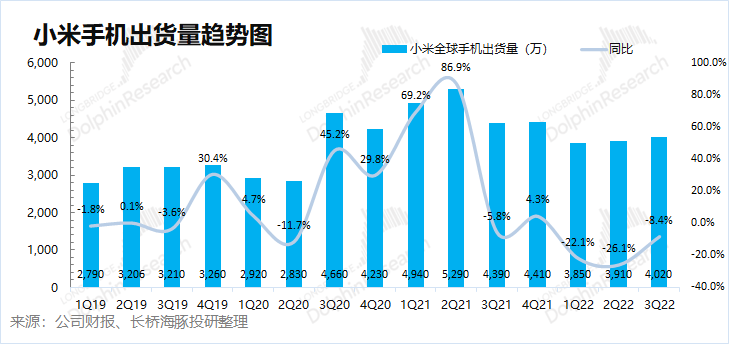

小米在第三季度手机出货量4020万台,同比下滑约有370万台 。 结合IDC/Canalys的数据, 海豚君推测小米三季度的出货量下滑主要由中国地区的200万台和印度地区的200万台 。 因此,第三季度小米在其他海外地区(除了印度和中国地区)的手机出货量,已经基本不在下滑。

①尤其在EMEA地区(欧洲、中东和非洲),是小米手机在三季度的最主要增量,同比增长9%。在EMEA地区手机市场销量下滑的情况下,小米通过市占率的继续提升(+3pct),超过苹果,成为仅次于三星的第二大手机厂商。

②在国内市场中,OVM本季度三家安卓厂商都出现了近20%的下滑,从需求端仍未看到好转的迹象。三季度安卓厂商的大幅下滑,主要受整体手机市场低迷和苹果新机的挤占影响。

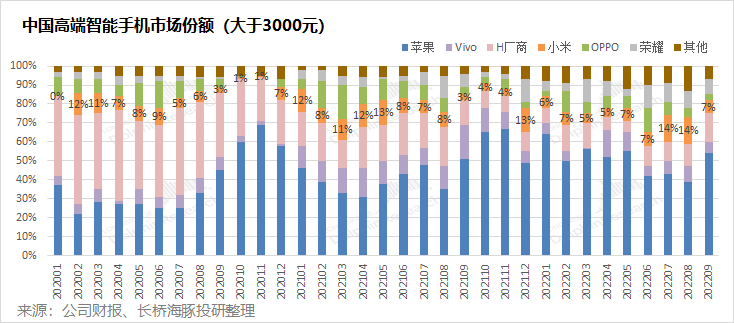

但从细分领域来看,小米开始高端化策略以来,已经逐步在高端市场获得一席之地。虽然仍明显落后于苹果,但在安卓各家中并没有落后,高端化策略仍有所成效。

3)小米困境反转的“第二支箭”,在小米手机的销量回暖。

在手机市场中, 海外市场的恢复可能优先于国内市场,而小米本身的海外收入占有一半 。同时从近几个季度的份额变化来看,小米在EMEA地区和拉美地区的市占率仍呈现上升的趋势,凸显公司本身的竞争力,将受益于这些地区疫情后的需求修复。同时,国内政策面的调整也将有助于国内市场的预期修复,有望在2023年实现需求端回暖的行情。

困境三:造车对业绩已造成实质拖累,业绩端何时才能重回增长?

1)小米造车的“第三支箭”

小米从宣布造车至今,股价已经跌去50%以上了。毫无疑问,小米开始造车势必将增加公司的费用项目,而在小米汽车亮相前将一直会对业绩造成压力。

看本次三季度,小米对智能汽车等项目的单季度研发费用已经达到8个多亿。虽然8个多亿对于小米每个季度700亿的营收来看并不太大。

但由于小米本身利润率较低的缘故,单季度8个多亿的费用成本,但没带来当下的产出,对现在的利润会造成很大的侵蚀。 海豚君测算小米三季度的核心利润15.1亿元,如果没有8个多亿造车的占用,核心业务利润将有50%以上的提升。

小米目前仍然预计汽车将在2024年上半年发布,而在这之前造车带来的费用仍将侵蚀小米当期的利润。 小米困境中的“第三支箭”,可能要等到汽车问世后,来消化造车费用端的投入。 (作者:海豚君 海豚投研)